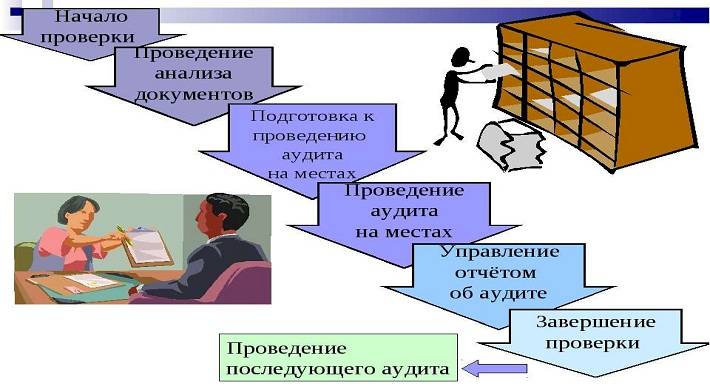

Что такое аудиторская деятельность и чем занимаются аудиторы

Сама по себе аудиторская проверка подразумевает работу с какой-либо отчетностью, налаженными процессами, системой и документами компании. Чтобы компания развивалась динамично и не возникало каких-либо отдельных проблем, нужно правильно распределять внутренние ресурсы и органично выстраивать структуру. Кто это может сделать? Естественно руководство. Но оно обычно занимается стратегическим планированием и не всегда способно вести полный контроль над компанией. Как раз аудит и нужен для того, чтобы исправить это незавидное положение. Вот только западные традиции ведения дел и российская действительность немного не совпадают. Сегодня мы разберемся с тем что такое аудит и в чем состоит проведение аудиторской проверки аудитором.

Общее понятие

В России, аудиторская проверка любой компании предполагает финансовую и налоговую проверку. Т.е. аудиторы будут проверять:

- Нарушения законодательства;

- Финансовое положение компании или предприятия;

- Соблюдение налоговых и правил.

Если рассматривать всю деятельность с практической точки зрения, то речь идет об:

- Выявлении конкретных нарушений в хоз. деятельности;

- Сверка документации, отражающей исполнение функций компанией;

- Подтверждение/опровержение различных сведений в бухгалтерии.

Давайте разберемся более подробно.

Какие конкретные задачи решает аудиторская проверка?

В первую очередь, она позволяет находить нарушения работы в бухгалтерии. С помощью аудиторов отыскивают намеренные помарки и ошибки в отчетных документах. Это одна из самых основных задач проверяющих. По сути, с 1991 года создан полноценный институт, предотвращающий намеренное изменение отчетных и внутренних документов. От этого выигрывают все:

- Банковские организации;

- Кредиторы компании;

- Государственные ведомства;

- Инвесторы.

Все вышеперечисленные субъекты понесли бы огромные потери, если бы не проводились периодические аудиторские проверки. Притом, аудиторы являются здесь стороной не заинтересованно и независимой, что только добавляет результатам аудита веса и достоверности.

Иными словами, аудитор выступает в роли третейского эксперта, задача которого - объективно разобраться в сложившейся ситуации и найти конкретные ошибки и установить их характер (косвенно). А подтверждать или опровергать факт намеренности/случайности придется уже компетентным органам.

Для крупных компаний, сама процедура проверки отчетности являются обязательной. Так как с отчетностью работают не только внутренние сотрудники компании, но и другие люди. А значит, она должна быть достоверной, и это ключевой параметр. Компаниям размером поменьше избежать проверки правильности ведения финансовой отчетности тоже не удастся. Ведь это не только позволяет создавать положительную репутацию, но и является своеобразным флагом или маяком (если угодно) для различных кредиторов и инвесторов. Давайте разберем этот вопрос подробнее.

Понятийная цель аудиторской проверки

Как мы уже определились выше, аудит нужен для проверки финансовой отчетности. И в его каноничном понимании, критерием проверки здесь является соответствие нормам, правилам и текущему законодательству Российской Федерации. Которая, к слову сказать использует механизм аудиторских проверок не полностью, а лишь на 10%. По крайней мере, именно аудит финансовой отчетности четко регламентируется законодательством. В европейских странах и США, у аудиторов в разы больше инструментов для проверки, увязанных действующими нормативными актами и законом. Но об этом расскажем в конце статьи.

Законодательная иерархия для любой аудиторской проверки выстраивается вот так:

- ФЗ 307;

- ФЗ 402;

- ФЗ 315 и ФЗ 395-1 соответственно.

Это 3 основополагающих закона, выступающих в роли правовой базы, с которой и будет сверяться проверка аудиторами. Кроме этого, они используют еще Гражданский и Налоговый кодексы РФ.

Исходя из классификации, можно сделать вполне понятный вывод. Основой аудиторской проверки является независимость аудитора. Отсюда вытекает и еще одно утверждение: в результате аудиторской проверки выносится компетентное и фиксированное мнение проверяющих о том, насколько точно отражена отчетность и другая финансовая информация. Это и есть то самое аудиторское заключение, составляемое по окончании всех процессов и процедур. О полезности этого заключения для пользователя поговорим позже, а пока разберемся с этической стороной вопроса.

Аудит и этика: неразрывность понятий

Согласно нормам, установленным федеральным законами и ФСАД, всю процедуру проверки могут осуществлять только те люди, которые занимаются аудиторской деятельностью профессионально. Новичкам здесь дорогу себе не пробить: для работы с реальными компаниями придется долгое время потрудиться на квалифицированных специалистов в роли помощника, не более. Это гарантирует четкость и беспринципность любой проверки: независимо от компании или психологических качеств конкретного сотрудника. Принципов любой аудиторской проверки всего 5

- Объективность;

- Компетентность;

- Открытость;

- Профессионализм поведения;

- Конфиденциальность.

Проверяющий не может допускать предвзятые суждения и решения, при работе и общении с персоналом компании. Более того, ситуации, когда аудитор оказывается между чьими-то интересами, просто не допускаются.

Проверяющий должен понимать сам предмет своей работы, и деятельности компании которую он проверяет. Это приходит на сразу, поэтому квалифицированных специалистов на самом деле не хватает. Поддержание и обновление своих знаний - первостепенная задача, в процессе подготовки сотрудников-аудиторов.

Открытость предполагает четкое и этически правильное выстраивание отношений. Если он видит, что документы предоставленные ему, несут информацию не соответствующую реальности и текущему положению дел, он не имеет права скрывать ее. Более того, он должен обратить на нее пристальное внимание и указать это в собственных локальных заключениях. Если речь идет о рядовом помощнике аудитора, то его задача уведомить своего непосредственного руководителя о том, что обнаружено нечто неправильное.

Профессионализм поведения кроется в умении понимать законодательные акты и регламент, сопутствующий конкретной проверки. Аудитор не может использовать методы, которые будут вызывать сомнения в его компетентности и понимании самого процесса. Если аудиторской проверкой занимаются неквалифицированные сотрудники, то конкуренты просто сыграют на этом, уничтожая репутацию аудиторской компании в целом. Вслед за этим встанет вопрос действительности и правильности проведения проверки. А это уже та грань, которая граничит с действующим законодательством, вынесенными заключениями и решениями. Никаких конфликтов или конкуренции между аудиторами, быть просто не должно, так как это превращает всю проверку в фарс и открытое противостояние - не более того.

Закон четко устанавливает обстоятельства, в которых аудитор может раскрыть информацию. Как правило, это регулируется служебным регламентом и какими-либо правилами. Во всем остальном, он не может разглашать информацию третьим лицам или кому бы то ни было. В противном случае, к нему могут быть применены штрафные санкции. Если разглашение нанесло реальный вред, то может инициироваться полноценное судебное разбирательство. Что является мерой правильной, но на репутацию аудиторской компании оказывает негативный эффект.

Влияние федерального стандарта

Федеральный стандарт аудиторской деятельности (ФСАД) предполагает, что конечный пользователь не может учитывать мнение проверяющего в контексте эффективного действия. Это обуславливается основными правилами и объективными ограничениями (а также субъективными). Отсюда можно вынести вполне ожидаемый вывод о том, что:

"Проверяющий будет самостоятельно принимать решение о том, каким значениям доверять, а каким нет". Распределение приоритетов остается на усмотрение аудитора. Это вопрос:

- Количественных показателей;

- Качественных значений.

При этом, правилом No4 вводится понятие существенности. Существенность аудита снижается в обратной пропорции к вероятности допущения ошибки в конечном заключении.

Естественно, у человека умного тут же появится много вопросов к оправданию и манипулятивной возможности. Как можно доверять результатам проверки или аудитор или целая команда могут ссылаться на существенность? Это корневое заблуждение, которое легко развеивается целым набором инструментов и шагов:

- Введение тестирования контроля (дополнительного);

- Изменение ключевых параметров;

- Изменения в объеме проверочных данных;

- Сдвигание сроков аудиторской проверки;

- Деление задач и их последовательная повторная проверка.

Здесь можно привести в качестве примера еще и известный закон Парето. Он предполагает, что лишь 1/5 всех усилий приводит к 4/5 получаемого результата. Верно будет и обратное утверждение о том, что подавляющее большинство усилий приводит к очень плохому результату*

*плохому в количественном выражении, но никак не качественном. Впрочем, это уже наше собственное дополнение к аудиторской проверке.

Кроме стандартных инструментов, аудиторам свойственно проверять и перепроверять данные по выборкам. Это означает, что собираются данные и документы, касательно:

- Отдельных активов;

- Структуре капитала;

- Доходах;

- Обязательствах;

- Хоз. операциях.

Документы и данные здесь собираются очень обособленно и так, чтобы отразить общую картину, а не сосредоточиться на какой-либо одной причине. Это и становится одной из опор объективности, которая свойственна всем аудиторским проверкам. Естественно, ошибка может быть допущена. Но все выстроено таким образом, чтобы ошибка не смогла повлиять на какой-то отдельный показатель финансового состояния. Иными словами, никакой видимой свободы действия тут нет. И результативность близится если не к 100%, то к 99 уж точно.

Инвестиционный аудит: для чего это делается?

По сути, инвестиционный аудит это комплексная проверка. Перед тем, как инвестор примет решение о вложении денежных средств в компанию и покупке активов, он должен определить целесообразность этих вложений. И на подготовительном этапе ему понадобятся сведения, которые будут позиционировать и информировать его о компании. Это исчерпывающая информация, с точки зрения инвестиций.

Работает это все следующим образом:

- Компания публикует отчетность;

- С этими документами работают заинтересованные лица.

Соответственно, инвестиционный аудит позволяет проверить достоверность всех данных и показателей в отчетах. Той документации, которая доступна общественности. С внутренней позиции компании, этим должна заниматься отдельная комиссия из проверяющих. Если речь о продаже компании или предприятия не идет.

В случае, если инвестор хочет приобрести большую часть компании или выкупить ее целиком, то аудиторская проверка инициируется с его стороны. Обычно, проверяется:

- Политика учета;

- Документы учредительной категории;

- Платежеспособность юр. лица;

- Достоверность и прозрачность отражения активов;

- Механизм формирования уставного капитала.

Не забудут проверяющие и о дебиторской задолженности, текущих обязательствах перед партнерами или кредиторами. Финальным пунктом проверки для инвестиционного аудита является составление модели, учитывающей все риски компании*

*речь идет о том, какие риски несет компания, занимающаяся своей непосредственной деятельностью. Этот документ позволяет любому инвестору частично понять характер предыдущих управленческих действий и взаимоотношения компании как отдельного объединения на рынке сбыта или предложения (вне зависимости от того, производится ли продукт или оказываются услуги).

Временные ограничения инвестиционного аудита

Вообще, аудит компании целесообразно проводить до совершения сделки и подписания договоров. Иногда, аудиторскую проверку инициируют и до и после подписания контракта, так как ключевые условия и показатели могут сильно меняться. Это напрямую зависит от:

- Участия компании на биржевых торгах;

- Рентабельности отдельных активов;

- Смены первоначальных условий сделки.

Кроме того, повторный аудит создает динамическую статистику. Новый владелец компании или актива получает возможность анализировать данные прямо на ходу, так сказать, в динамике.

База нормативов и квалификации

Любой аудитор (с профессиональной точки зрения) и его деятельность будет регулироваться:

- ФСАДом;

- Международными правилами деятельности(МСА);

- Внутренним регламентом организации (не может противоречить правилам МСА);

- Этическим профессиональным регламентом.

Тут есть одна интересная деталь. ФСАД используется в период перехода к установленным требованиям и правилам МСА. Но лишь до тех пор, пока законодательство не будет применено к МСА. Иными словами, ФСАД актуален для стандартов до 2018 года. А после 2018 года работает уже МСА. И нужно понимать, что именно международная стандартизация занимает в работе аудитора доминирующую позицию.

Если говорить о локальной российской юрисдикции, то стандарты МСА потихоньку выдавливают другие (принятые правительством ранее). Но процесс этот долгий, и очень статичный.

Кроме того, проведение аудиторской проверки аудитором предполагает использование регламента*:

- Министерства финансов РФ;

- Правительства РФ.

*в виде постановлений и приказов естественно.

Список этих документов огромен, поэтому расписывать их все по номерам не будем. Давайте теперь рассмотрим различия между обязательной и добровольной проверкой.

Периодичность и обязательность аудита в РФ

Ст.5 ФЗ № 307 жестко регламентирует и упорядочивает:

- Обстоятельства;

- Периодичность проверок;

- Специфику их применения.

Так например, ежегодный аудит будет проводиться в обязательном порядке, если общество акционерное. При этом, сюда попадают все АО без исключения, а не только те, что имеют статус публичных. Еще одним условием для аудита считается факт размещения ценных бумаг компании торгах. Если организатор торговли прекращает допуск ценных бумаг, то условие ежегодного аудита отпадает (согласно закону №39).

Кроме того, ежегодный обязательный аудит проводится для компаний, чья сумма активов (по бух. балансу выше 60 млн. рублей) или выручка (в годовом выражении) больше 400 млн. рублей.

И предпоследним пунктом, для компаний является их принадлежность. Ежегодный аудит обязателен для:

- Страховых организаций;

- БКИ;

- Кредитных организаций;

- Инициаторов биржевой торговли;

- Участников рынка;

- Организаторов лотерей;

- Клиринговых центров;

- Негосударственных фондов;

- ПИФов/НПФ;

- Производств, чье имущество под ипотечным кредитованием;

- Кооперативов;

- Застройщиков;

- Гос. корпораций/компаний (некоммерч. направленности);

- Иностранных агентов (некоммерч. направлености);

- Партий (политических);

- Саморегулируемых организаций;

- МУП/ГУП.

Последний пункт довольно прост: ежегодный аудит обязателен для организаций, которые предоставляют свою отчетность и публикуют ее в СМИ и других информационных системах общего доступа. Соответственно, наличие только этого факта уже автоматически подтверждает обязательность аудита для таких компаний. Об этом мы говорили выше (инвестиционный аудит).

А вот не попадают под влияние обязательного аудита индивидуальные предприниматели, унитарные предприятия (за некоторым исключением), учреждения органов власти. Не попадают в пул фонды, финансирование которых не связано с бюджетом и кооперативы сельскохозяйственной направленности. При этом, финансовые результаты никоим образом не повлияют.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.