Ставка дисконтирования это что такое - как правильно рассчитать + доходность

Любой инвестиционный проект всегда рассматривается с точки зрения потенциальной доходности. При этом наиболее показательным явлением здесь служит ставка дисконтирования. Данная величина основана на расчете минимальной ставки доходности. По этой величине оценивают эффективность инвестиций, целесообразность инвестиционной стратегии. Для оценки используются специальные формулы расчета, но в первую очередь необходимо понимать сущность ставки дисконтирования.

Понятие ставки дисконтирования

Нередко в качестве синонима используют термин «коэффициент дисконтирования» (КД), но следует отличать понятие «коэффициент» от ставки. Если требуется выполнить промежуточный расчет степени доходности, то вычисляется коэффициент на базе ставки дисконтирования. Он отражает стоимость единицы привлеченного капитала на заданный отрезок времени в определенных рыночных условиях.

Расчет коэффициента дисконтирования по формуле:

КД = 1 / (1+R)*n

Здесь R – это ставка, n – сумма периодов, на которые делается расчет (от будущего до текущего, в годах, месяцах).

Ставка дисконтирования – инструмент прогнозирования в процентах, который показывает стоимость вложенных денег на текущий момент. Здесь проявляется зависимость от разных факторов:

- уровня инфляции;

- упущенной выгоды (если появляется более перспективная ниша);

- степени кредитного риска.

Но в ставке сложно учесть все внешние факторы, которые влияют на эффективность вложений. Например, климат, природные катаклизмы, эпидемии, глобальные события сложно предугадать, несмотря на работу большого количества аналитиков.

Два метода изучения ставки дисконтирования

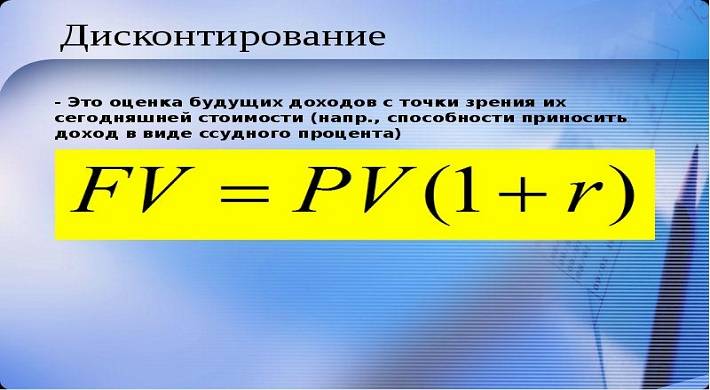

Суть дисконтирования рассматривают сквозь призму двух методов: математического и экономического. Математический подход рассматривает процесс дисконтирования доходов как активность, обратную начислению сложных процентов по доходу.

- Пример 1. От банка поступает предложение открыть депозит под доход 11% с капитализацией. Ставка дисконтирования позволяет рассчитать, сколько средств требуется вложить для получения конкретной суммы через определенный промежуток времени. За основу расчета берется сумма вклада – какое количество средств необходимо, чтобы через 2 года итоговая сумма составила 200 000 руб.

200 000 = Х* (1+0,11)2

Размер ставки банка – 0,11 (11% годовых).

2 – временной период, число лет.

Х = 162 324,5 руб. – сумма, которую необходимо отправить на депозит.

Экономический подход использует для расчета ставки другие принципы:

- Доходность без риска одинакова для всех инвесторов без исключений. Риск заключается только в самой экономической системе.

- Любые инвестиционные риски по проекту может оценивать и принимать в частном порядке лично каждый инвестор. Основной для доходности считается безрисковая ставка. Есть много методов расчета дисконтной ставки, при этом безрисковая ставка на сегодня служит базовым для всех без исключения.

- Если СД – ниже ожидаемой доходности, то проект признается перспективным. Обратная ситуация – вложения будут убыточными.

Факторы, влияющие на ставку дисконтирования

Ожидаемый доход от внесенного капитала без понесения собственного финансового риска – это безрисковая ставка. Она может выражаться в применении финансовых инструментов, которые предлагаются государством как гарантия доходности. Но в этом случае нужно учитывать риски самой экономической системы – политические и военные события, макроэкономические факторы, катаклизмы, изменения в законодательной базе,ЧС.

Если инвестор опирается в своих действиях на безрисковую ставку, то ему необходимо сопоставить объем вносимых средств с данным вариантом. Важно учесть следующие образующие факторы:

- суммарная стоимость инвестиций;

- инвестиционный период;

- доступ к инвестициям в безрисковые виды активов.

Оптимальный подход к выбору безрисковой ставки базируется на таких факторах:

- проверка ставки крупных надежных банков;

- ключевая ставка ЦБ РФ;

- уровень доходности по долговым государственным облигациям и другим инструментам.

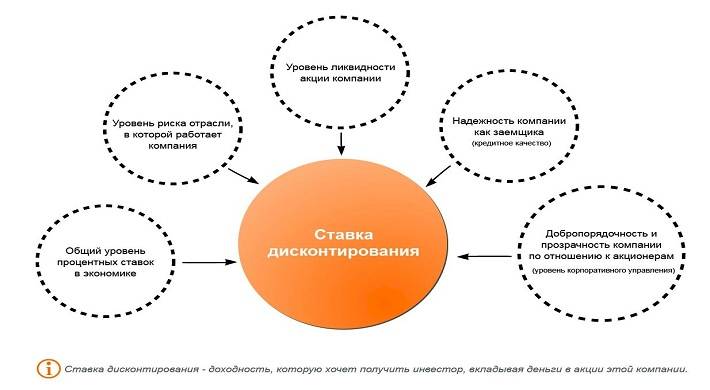

В ходе расчета БС прирастает на рисковую премию. Но учесть все виды рисков невозможно, поэтому инвестор выбирает любые, которые кажутся ему обоснованными. Размер рисковой премии и СД находятся в зависимости от следующих показателей:

- масштабы компании, которая выпустила акции, их ликвидность и волатильность;

- общее финансовое состояние компании, ее кредитная история, репутация среди партнеров и на рынке;

- отраслевые риски;

- степень влияние на поведение компании разных факторов рынка: инфляция, колебания курсов валют, банковских процентных ставок и пр.;

- риски в конкретной стране, где работает компания-эмитент.

Оценка эффективности проектов с применением СД

Итак, ставка дисконтирования может использоваться для оценки и аналитики деятельности самых разных инвестпроектов.

- Пример 2. Начинающий бизнесмен рассматривает предложения по кредиту по двум банкам. Первый предлагает 11% годовых на производство оконных профилей, второй – 12%. Допустим, этот кредит будет служить единственным источником поступления средств, тогда ставка по кредиту будет ставкой дисконтирования. Стоимость капитала будет ниже в первом случае, поэтому выбор делается в пользу первого банка – доход от продажи выпущенных окон будет выше СД.

Если за первый год работы бизнес сможет продать 100 единиц товара, то выручка составит 600 000 рублей. Но на сегодняшний день средства не будут равны будущему доходу, так как эти деньги появятся только через год, а за это время будут начислены проценты на кредит.

Важно также учесть фактор инфляции в стране, безрисковую доходность на минимальном уровне, общий риск инвестиций.

Пример расчета СД

Есть много разных методов расчета дисконта, в каждой ситуации выбирают наиболее практичный и эффективный. Можно разделить эти подходы на четыре группы:

- Интуитивный прогноз на базе экспертной и интуитивной моделей. В этом подходе применяются математические выкладки, часто здесь основанием для принятия решений служат субъективная оценка и мнения экспертов.

- Мультипликативный метод на основе вычисления коэффициента прироста и других бизнес-коэффициентов предприятия.

- Расчет рисковой инвестиционной премии.

- Методы расчета в условиях смешанного финансирования.

Каждый из этих методов популярен в силу разных особенностей.

Интуитивный подход всегда субъективен, здесь инвестор рассчитывает СД на основе личных ожиданий и мнения экспертов, без использования сложных формул. Такие расчеты можно сделать на основе безрисковой ставки и не брать в расчет инфляцию. Коллективное заключение экспертов по инвестициям может определить ставку через общее голосование. Итог усредняют, но этот подход также субъективен.

На основе расчета ставки каждое предприятие или инвестор могут разработать специальную таблицу значений коэффициентов дисконтирования. В ней будет представлено распределение данных по годам или месяцам, можно опираться на этот источник информации для быстрого прогнозирования ситуации по отраслевым или предпринимательским рискам.

Кумулятивные методы расчета СД

Существует также другой вариант расчета – кумулятивное построение ставки дисконтирования. Они выражаются в трех формулах: модель CAPM, модель Гордона и модель WACC.

Модель Гордона рассчитывает ставку дисконтирования на базе фактора постоянного роста дивидендов. С помощью этих расчетов можно оценить собственный капитал акций компании. Данный принцип основан на таких аспектах, как регулярность дивидендных выплат, положительная динамика доходного роста. Расчет выполняется по следующей формуле:

re = DIV / P x (1 –fc) + g

- DIV – объем прогнозируемых дивидендов на каждую акцию за 12 месяцев;

- Р – стоимость одной акции;

- fc – эмиссионные затраты;

- G – темп роста дивидендов.

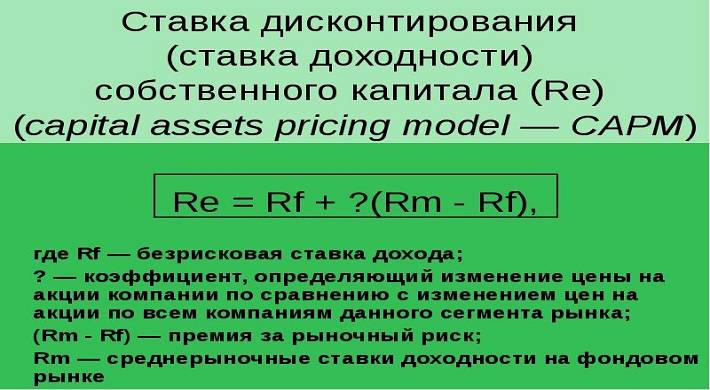

Оценка активов капитала (САРМ) рассчитывается по двухсоставной формуле:

- по безрисковой ставке дохода;

- по ставке рисковой премии.

r = r0 + b x (rf – r0)

b – коэффициент индивидуального расчета для компании, отражающий отклонение доходности акций эмитента от среднедоходных акций. Чем выше показатель, тем рискованнее инвестиции в данную фирму.

Метод САРМ отличается простотой, но также зависит от субъективного мнения аналитиков. Данные, которые здесь используются, не отражают вероятные изменения в экономической ситуации через 10-20 лет, не работают в долгосрочной перспективе. В этом отношении модель САРМ не должна использоваться в долгосрочных проектах для вычисления дисконтных ставок, ведь β-коэффициенты в ходу не у всех компаний. Есть разные версии этой модели: Кархарта, Шарпа, Фамы и Френча, MCAPM и др.

Формулы по модели WACC (англ. weighted average cost of capital) показывают средневзвешенную стоимость общего капитала для вычисления СД. Этот подход актуален, если фирменный капитал составляют свои и заемные средства. В данном случае сумма денежных потоков не должна быть выше затрат на сам капитал. Вычисляется минимальный уровень доходов фирмы, а СД вычисляется как соотношение суммы всех расходов к стоимости совокупного капитала. Расчеты выполняются в четыре этапа:

- Вычисляют стоимость собственного капитала предприятия.

- Обозначается структура финансов.

- Подсчитывают стоимость всех заемных средств.

- Определяется средневзвешенная стоимость капитала.

Цена собственных средств – доход, обеспечивающий вкладчикам компенсацию всех затрат за перенесенные инвестиционные риски. Держатели акций несут большой риск, их доходность должна быть выше, чем у поставщиков заемного капитала.

Модель WACC рассчитывается по формуле:

WACC = {(1-T) * wd * rd}+{we *re}

- Т – ставка налога на прибыль, на нее уменьшается доходность заемных средств;

- we – собственные средства фирмы;

- wd – заемный капитал;

- rd – ставка по заемным средствам;

- re – ставка по собственным деньгам.

Проблема применения WACC – в сложности оценки собственных средств. На открытом рынке нет котировок акций, в льготном кредитовании возможны сильные погрешности в расчете стоимости заемных средств. Также снова не учитываются риски разных видов инвестиций.

Как определить элементы для формул СД

Чтобы провести расчеты по вышеприведенным формулам, требуется определить значения конкретных элементов для использования кумулятивного подхода.

Например, требуется рассчитать размер ставки безрискового типа и ее проценты. Ее определяют следующим способом:

- берется за основу доходность ценных бумаг государственного займа (выпуск Минфина РФ, ГКО, ОФЗ), их рейтинг надежности – максимальный, хотя полной гарантии потерь здесь нет;

- доходность банковских депозитов (в наиболее престижных и крупных банках, национальных и коммерческих);

- степень доходности ЦБ иностранных государств;

- ставка рефинансирования ЦБ РФ;

- проценты по межбанковским кредитам.

Далее требуется вычислить премию за риски по СД. Есть группы рисков:

Страновой – уровень угрозы для бизнеса в государстве всегда интересует зарубежных инвесторов. Здесь играют роль стабильность национальной валюты, прогнозируемость и прозрачность действий власти, общая ситуация – экономическая, политическая. Сведения можно узнать из отчетов рейтинговых агентств (Fitch, Moody’s, S&P). Рейтинги стран отмечаются системой индексов. Например, с индексом ААА риск находится на уровне 0,2%, В – уже 5%.

Риск бизнеса. Оценка идет по шкале 0-5%. Здесь играют роль:

- размеры предприятия, ведь у крупных игроков меньше конкурентов, опасность снижается. Будучи монополистом по выпуску определенных товаров, компания получает нулевой показатель риска. Но в отдельных отраслях небольшие фирмы имеют свои плюсы – общепит, мастерские, торговля;

- структура капитала компании. Если в нем преобладают кредитные и заемные средства, то ликвидность будет низкой, размер премии растет;

- наличие факта диверсификации по разным отраслям и территориям – оценка делается после изучения ассортимента и товарного портфеля, направления сбыта, развитости торговой сети;

- состояние и масштабы клиентской базы, уровень спроса на продукт, количество аудитории, зависимость от крупных поставщиков и важных клиентов-закупщиков;

- общая прогнозируемость масштаба потока средств – связана со всеми предыдущими данными, как и общая прибыльность проекта;

- уровень профессионализма топ-менеджеров, надежность партнеров. Если интересы участников проекта не соблюдаются или расходятся, неизбежен ущерб для политики компании, неправильный выбор кадров, организация процесса, нецелевой расход средств. Эти моменты проверяются привлечением экспертов или опросом представителей руководящего состава.

Кумулятивный метод расчета СД имеет свои слабые и сильные стороны. Он максимально учитывает все опасности для конкретно взятого предприятия в заданных условиях. С другой стороны – все выводы экспертов могут быть ошибочны и приведут к некорректным предложениям по инвестиционным инициативам.

Сегодня для усиления фактора объективности вводятся определенные методические рекомендации для компаний разных уровней. Это могут быть текущие показатели эффективности KPI, оценка стоимости компании, средняя стоимость капитала (на базе данных оценки капитала разных предприятий с открытыми сведениями, которые выпускают аналогичную продукцию или оказывают схожие услуги).

Что такое отрицательная ставка дисконтирования

Существует также понятие «отрицательная ставка дисконтирования», которое отражает мнение экспертов и экономистов по поводу разницы денежных потоков и методов расчета СД для каждого типа. Например, по мнению академика В.В. Ковалева, должны различаться подходы к СД для положительных и отрицательных потоков. Его поддерживает известный исследователь экономики Е. Бригэм, который вводит модифицированную норму внутренней прибыли на предприятии (ВНП). Она основана на стоимости затрат и конечной стоимости товара / услуги.

Их поддерживают экономисты Коупленд, Муррин, Коллер, которые также исходят из того, что у каждого денежного потока есть свой уровень риска, поэтому дисконтироваться они должны каждый по собственной ставке.

Где используется дисконтирование

Инструмент дисконтирования применяется в процессе подготовки отчетности по МФСО. С помощью этих данных инвесторы принимают решения по выбору направления инвестирования в том или ином направлении. Понятие СД – одно из ключевых отличий отчетности МСФО и системы РСБУ, так как в российской экономической практике этот метод не используется, хотя есть его упоминание в Положении по бухучету (п. 23, ПБУ 19/02).

Значения некоторых видов риска невозможно взять из итогового анализа рынка, только из экспертных заключений, которые могут быть достаточно субъективными. Профессионалы рекомендуют установить определенный диапазон значений СД, который получают на базе разных методов оценки влияния всех типов рисков. Например, для МСФО применяется дисконтирование, если срок получения и возврата средств, которые оцениваются в отчете, составляет 12 месяцев или выше.

Выводы

Существуют разные модели расчета ставки дисконтирования, математические и экономические модели. Данный показатель – основной в инвест-анализе, его применяют для вычисления других типов показателей (например, коэффициент дисконтирования).

СД необходима для определения цен на акции, перспективы инвестиционных проектов, различных объектов инвестирования. Выбор самого эффективного метода – индивидуален в каждом случае. Требуется учет всех ключевых моментов и особенности отрасли, текущей рыночной ситуации. Только тогда будет точно сделана оценка бизнеса и выбор перспективного направления для инвестиций.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.