Уставной капитал имуществом - как происходит пополнение + фиксация средств

Уставные капиталы (фонды) имущества – это зафиксированная с помощью соответствующей документации величина тех средств и ресурсов, которые вносят непосредственно учредители организации во время ее создания.

Также уставные фонды способны сформировать минимально возможное количество активов юридических лиц, которые необходимы для ведения деятельности. Уставные капиталы также, помимо этого, дают своего рода гарантию того, что интересы как кредиторов, так и инвесторов организации будут приняты во внимание и учтены во всех возможных ситуациях.

Что же касается вклада в УК фирмы, приставленного в виде имущества, то его могут произвести учредители ООО, а также учредители АО. Причем подобный взнос допускается оплачивать и материальными, и нематериальными видами ценностей.

Ключевые особенности открытия вклада

Внесение различных вариантов вкладов в УК организации производится в большинстве случаев как во время создания этой самой организации, так и процессе увеличения показателей ее активов. При всем при этом учредители юридического лица имеют полное право на то, чтобы оплачивать собственную долю непосредственного участия при помощи своих личных финансовых средств, а также при помощи имущества, ценных бумаг или же каких-либо иных прав, если этим правам можно дать соответствующую денежную оценку.

Действующее законодательство предусматривает то, что подобные финансовые взносы не принимают никакого участия в процессе формирования налоговой базы на финансовую возможную прибыль, и на добавленную стоимость.

В процессе формирования УК организации бухучет компании может предусматривать и брать во внимание самые различные процессы финансирования имущества. Быстрее и проще всего будет оплата своей доли участия в компании при помощи денежных средств. А если человек внесет в компанию не денежные средства, а иные материальные или же нематериальные ценности, не являющиеся денежными средствами, будет выполнена соответствующая процедура.

Вклады в уставные капиталы в виде недвижимого имущества, а также в виде ценных бумаг или в виде прочных ценностей выполняется строго по строго зафиксированным рабочим схемам. Первый этап такой схемы заключается в том, что учредителю необходимо подтвердить собственные права в качестве учредителей. Учредитель должен являться собственником тех ценностей, которые в итоге будут им переданы непосредственно в уставной капитал.

Сразу же после этого с помощью соответствующих документов оформляется процедура передача всех имеющихся для передачи ценностей с помощью подписания специализированного акта по приему-передаче. После этого необходимо определиться с имеющейся на данный момент потребностью обращения к помощи оценщика со стороны.

Особенности оценки имущества

По специально созданной и используемой технологии учредителем производится вклад в имеющийся уставной капитал юридического лица. При этом любые неденежные ценности оцениваются за счет привлечения к этому процессу специалиста сторонних организаций с соответствующими предлагаемыми услугами.

Подобный подход не только является одним из правильных, но и регламентирован нормами действующего законодательства. Обязательная оценка должна быть произведена вне зависимости от размеров взноса.

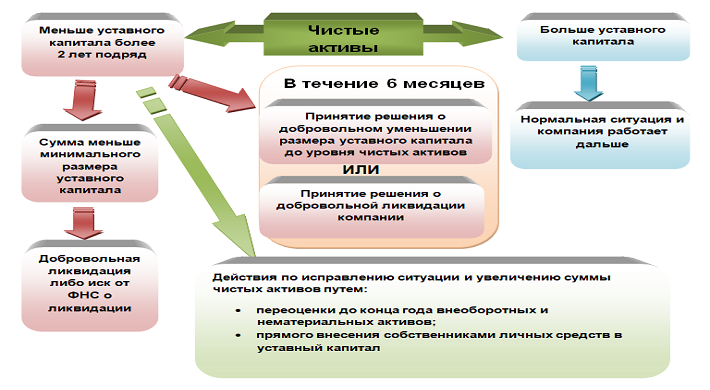

Стоит учесть, что некоторое время назад на территории России действовал закон, согласно которому если взнос от участника в капитал компании составляет меньше 20 тысяч рублей, определением стоимости такого вклада должен будет заниматься непосредственно сам вкладчик. Но в 2014-ом году данный закон был официально отменен.

В том случае, если компания прибегает к непосредственной помощи одного или же нескольких независимых оценщиков, эти специалисты, а также участники, передающие имущество неденежного характера, несут материальную ответственность в течение 3-ех лет с момента даты основания компании.

Необходимо это для того, чтобы независимые оценщики не могли завышать оценку стоимости того имущества, которые есть у участников. Если же в итоге у общества появится задолженность перед своими кредиторами по причине некорректных процессов внесения неденежных капиталов, ответственность по подобным обязательствам лягут как на саму организацию, так и на привлеченных к оценке экспертов.

Вклады обязательно должны быть приняты по их остаточной стоимости. УК фирмы (при которых НДС не будет сниматься) пополняются согласно налоговому учету самих участников юридического лица. При всем этом необходимо учесть и некоторые дополнительные виды расходов, которые так или иначе связаны с передачей неденежных капиталов в виде прав и имущества. Определяются такие дополнительные расходы как взносы в уставные капиталы юридической организации.

Денежные средства на счетах для индивидуальных предпринимателей, об этом можно прочитать в статье: Как вносятся деньги на расчетный счет ИП - что нужно знать

Вычеты НДС

Как и было отмечено выше, если участники сообщества внесли свои доли в компанию, налоги на внесенное имущество вычитаться не будут. Но все равно существует некоторые ситуации, при которых этот самый налог могут вычитать от суммы всех внесенных человеком ценностей.

К примеру, если имущество, используемое в качестве уставного капитала, будет впоследствии использовано компанией в том ее виде деятельности, при котором законодательство обязует брать НДС.

Инструкция по оплате

В том случае, если один из участников хочет внести хотя бы самый минимально возможный финансовый вклад в уставные капиталы общества, ему можно сделать это лишь в одной форме, в денежной. Этот закон работает с начала 2014-го года в России.

Дополнительные вклады в уставные капиталы, представленные в виде имущества, могут быть внесены лишь в тех случаях, когда участник до этого вносил в уставной капитал сумму в 10 тысяч рублей.

При всем при этом необязательно участнику выплачивать собственную долю участия ценностями нематериального характера. Участнику достаточно будет лишь использования финансового взноса.

В том случае, если учредителями было принято решение о внесении определенной доли в уставные капиталы компании в виде имущества, учредители должны придерживаться некоторой инструкции. В рамках первого этапа участники компании единогласно отмечают оценки в финансовом выражении имеющихся ценностей, передающихся в фонд компании.

После всех этих действий необходимо произвести оценку используемого в качестве вклада имущества, причем заниматься оценкой должны независимые эксперты. После того, работа специалиста, привлеченного извне для выполнения собственной работы, будет закончена, участникам общества необходимо подписать соответствующий акт. Акт создается на основе результатов проведенных оценок.

Вся информация о стоимости доли, вносимой именно таким образом, отражается в соответствующих документах. Если же учредитель в компании всего лишь один, данная информация точно также отмечается в решениях. В случае 2 или большего количества участников обязательным моментом является протокол и договор.

После этого следующим шагом является регистрация компании. После того, как все все документы подписаны, всем участникам необходимо передать в фонды организации определенное количество ценностей. При всем при этом участниками и организаторами фонда устанавливается определенный по форме акт. Также стоит учесть, что, согласно нормам действующего законодательства, запрещено вносить в уставные фонды организации имуществ, если оно является залоговым. Под запретом остаются денежные заемные средства у страховых компаний и кредиторов.

Проводки бухгалтерии

Вклады имущества в уставной капитал отражаются определенными методами. Проводки, как в отношении денежных средств, так и в отношении иных ценностей используют субсчет «Расчеты учредителей» и счет 75.

Проводки в таких случаях корреспондируют долги участников на основе дебета субсчета под номером 75. Пока все активные участники юридического лица не погасят свою задолженность, они будут находиться на субсчете 75.

После того, как участник внесет необходимую долю в капитал, сумма будет показана по кредиту в качестве полностью погашенной стороны-кредитора. А равняться эта задолженность будет той остаточной стоимости активных вкладах, которая была установлена документально.

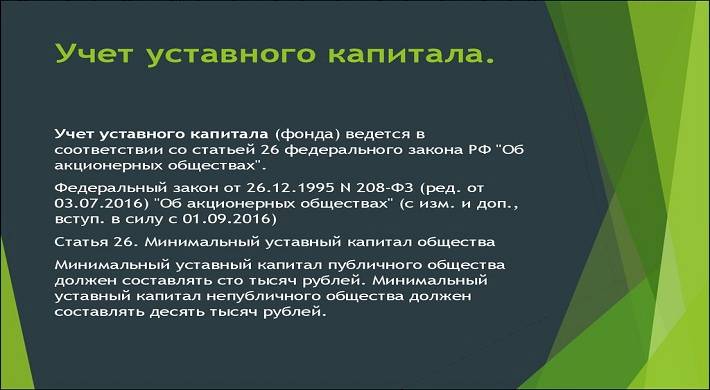

В том случае, если речь идет об ООО, фонд данной организации должен оплачиваться хотя бы на 50 процентов в момент его создания.

Если же у участников появляются задолженности по внесению фиксированной доли, долг будет отображаться в бухгалтерском учете по двум счетам – это дебет (75 счет) и кредит (80 счет). Вся информация обо всех финансах и суммах будет браться из соответствующих документов.

Что же касается суммы 80 счета, то она полностью соответствует количеству того капитала, который был установлен к внесению. Речь идет о тех суммах, которые были зафиксированы в ходе создания компании.

При всем этом в процессе оплаты установленных долей денежными средства проводка будет чистой. Отражается проводка по дебету, то есть по счету 50, а также по кредиту, то есть по счету 75.

Но намного сложнее происходит процесс учета неденежных взносов и ценностей, которые сторона-учредитель передает юридическому лицу.

О коворкинге, можно прочитать в интересной статье: Коворкинг – это что? Новый термин или нововведение

Особенности учета передаваемого имущества

Немного сложнее отображать в бухучете имущественные вклады в капитал. Ведь в таком случае проводке будут выполнены согласно стандарту «Учет основных средств».

При таком варианте в рамках первого этапа происходит проверка того, что передаваемые ценности полностью соответствуют установленным параметрам и характеристикам ключевых средств уставного капитала. Лишь после этого все то имущество, которое было передано компании, ставится на ее баланс. Вне зависимости от ценности, типа и иных особенностей имущества в основные они вносятся по начальной стоимости. Также при оценке имущества происходит оценка источник поступления средств.

Изначальная стоимость создается на основе результатов оценок, проводимых независимыми экспертами. Это та самая экспертиза, которая соответствует денежной цене результатов, и на всех уровнях утверждается всеми участниками компании. В этот же перечень относятся и тех расходы финансовых средств, которые появляются в процессе регистрации прав, а также при введении в использовании имущества и при доставке имущества.

Для того, чтобы обобщить итоговые результаты учета всех затрат, связанных с принятием ключевых средств, которые участники передают в компанию, в бухучете используется для таких целей счет под названием «Вложения в обороты необоротного характера» (или счет под номером 08). Именно по этой причине с таким счетом и будут корреспондироваться в итоге счет под номером 75.

Важный момент: проводки не производят с таким счетом, который именуется как «Основные средства» или счет под номером 01.

Примеры проводок бухучета

Вклады имущественных ресурсов в УК должны корректно отображаться в организационном бухучете. Для того, чтобы не было никаких ошибок, стоит рассмотреть процедуру на определенном примере.

К примеру, компания ООО «Конструктор» создала собственный уставной капитал, равный 300 тысячам рублей. Один учредитель этой самой компании оплатил собственную долю через внесение автомобиля в фон. Согласно экспертной оценке, проведенной в отношении автомобиля перед его непосредственной передачей, было установлено, что стоимость данного транспортного средства равна 50 тысячам рублей.

После того, как соответствующие документы были подписаны, бухгалтеру необходимо правильно отметить и отобразить соответствующую операцию. Компания должна отобразить эти данные с помощью тех проводок, которые были представлены ранее. При всем этом бухгалтеру необходимо сделать несколько проводок. Это дебет 75 и кредит 80. Сумму в 300 тысяч рублей отображается в учете в качестве зарегистрированного капитала и как задолженность активных участников компании.

После этого бухгалтеру необходимо отобразить передачу транспортного средства первым активным участником компании в уставной фонд. Сумма автомобиля после передачи будет равна 50 тысяч рублей. Для того, чтобы сделать это, необходимо записать следующую проводку – кредит 75 дебет 08.

После завершения оформления всей необходимой документации имущество, ставшее вкладом в уставные капиталы компании (50 тысяч рублей) необходимо отобразить как часть всех остальных основных фондов. Для этого необходимо произвести проводку дебет 01 кредит 08.

Все перечисленные действия нужно производить на основании документов, отвечающих за передачу ценностей материального характера.

По отличиям микро финансовых компаний, можно прочитать в материале: Как отличаются МФО, МФК, МКК — особенности по практике и закону

Происходит ли начисление амортизации на средства УК

Самое первое, что необходимо отметить – это то, что ПБУ 6/01 своим действием распространяет ключевые свои положения также и на все те активы, которые были получены в виде вклада в УК компании. Или, если говорить иными словами, если имущество было принято в компанию на учет в качестве основных средств, то:

- Амортизация и ее начисление производится начиная с 1-го числа того месяца, который следует за месяцем принятия имущества в качестве актива к бухучету. Принятие какого-либо имуществ к бухгалтерскому учету также возможность лишь на основании акта приема-сдачи, разработанного компанией самостоятельно с использованием положений закона под номером 402-ФЗ. Также это быть тот акты, который был утвержден соответствующим постановлением Госкомстата России под номером 7 от 21 января 2003-го года. На основе все этого основывается инвентарная карточка.

- Амортизация начинается одним из тех способов, которые отмечены в пункте 18 ПБУ под номером 6/01, причем в том порядке, который предусматривается в пункте 19 ПБУ 6/01. Все, что необходимо для этого сделать – это утвердить сроки полезного применения активов, исходя из прогнозируемого времени работы имущества. Однако сроки не могут быть меньше 13 месяцев. Этот момент регламентирован пунктом 4 и пунктом 20 ПБУ 6/01.

- Начисленные амортизации признаются для реализации целей бухгалтерского учета расходом на основе пункта 16 ПБУ под номером 10/99. Причем это работает вне зависимости от показателей финансовых итоговых результатов работы компании и вне зависимости даже от намерений отдельных участников получать выручку. Амортизация начисляется беспрерывно, за исключением лишь тех случаев, которые предусмотрены в пункте 23 ПБУ 6/01.

- Вся амортизация входит в составы расходов по обыкновенным разновидностям работы, если подобный актив применяется в процессе производства продукции, а также в процессе оказания услуг или в случае выполнения работ.

Как доказать оплату имуществом в капитал

Вклады в виде имущественных ценностей в УК компании, производимый учредителями компании, должен в обязательном порядке быть подтвержден соответствующими документами. Такая информация хранится в виде документов и должна храниться в компании.

Все эти документы должны также получать на руки участники компании. Речь идет о тех документах, которые так или иначе подтверждают долю этого самого участника в фонде компании. Также важно, чтобы документы были корректно оформлены, ведь именно этот факт и будет являться доказательством того, что имущество было внесено. Также это будет доказательством того, что участники компании имеют право на его использование.

Прежде всего, учредителю необходимо получать выписку с расчетных счетов фирмы, а еще копии всех платежных документов, актов о приеме-передаче ценностей. Еще все участники фирмы должны владеть положениями устава, ведь именно в положениях устава отмечаются все факты оплаты УК.

Стоит учесть, что в балансе бухгалтерии не должно быть никаких данных о неправильной или неполной оплате фонда. Еще доказательством того, что участник внес свою долю в УК – это получение соответствующей квитанции к кассовым ордерам.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.