Возврат платежа - как опротестовуется транзакция

Как быть пользователю в том случае, если он расплатился с интернет-магазином с помощью своей персональной карты MasterCard или Visa, но товар до него так и не дошел, а переговоры между покупателем и магазином так и не привели к необходимому результату?

В самых редких и ярких случаях даже если речь идет об оплате с помощью карты через более популярную PayPal систему, даже она с большой вероятностью встанет на сторону продавца для того, чтобы удержать деньги у него. Однако даже в такой ситуации пользователь сможет опротестовать транзакцию.

Законодательная база. Что такое возврат платежа по правилам и законам?

Едва ли не самым главным законом на территории России, на основании которого определяется порядок для оказания услуг с применением платежных банковских карточек, является ФЗ под номером 161 «О национальных платежных системах». Согласно данному законодательству, любой банк, действующий на территории России, обязан оповещать любого своего клиента, имеющего в своем распоряжении карточку, обо всех операциях, которые были совершены с ее использованием.

Если банк по какой-то причине не сделал этого, то есть не оповестил пользователя о том, что у него с карты сняли деньги, клиент имеет полное законодательное право на то, чтобы требовать с банка возмещение всей суммы, несанкционированно списанной с карты. При этом владелец карточки может сослаться на 13 пункт 9 статьи данного закона.

Если же уведомление о том, что неправомерное списание было отправлено и пришло владельцу, об этом необходимо сообщить банку в течение одних суток. Если же сутки истекут, возместить деньги будет в разы сложнее, а иногда сделать это будет вообще невозможно.

Вообще в договоре между клиентом и банков при оформлении карты определяются такие вопросы, как:

- контактный телефон поддержки;

- порядок и правила уведомления клиента о том, как двигались денежные средства;

- порядок и особенности уведомления банка от банка о любых несанкционированных операциях;

- сроки и порядок рассмотрения клиентских обращений.

Однако при обращении в банк необходимо также знать, как правильно оформлять заявление.

Что следует писать в заявлении к банку при рефанде или возврате платежа по закону

Вообще свои особенные формы для составления претензий существуют у любого банка, однако пользователь может написать такое в любой, произвольной форме. При этом необходимо написать в заявлении следующее:

- Ф.И.О. владельца банковской карты;

- паспортные данные;

- номер карты, с которой банк или кто-либо еще непроизвольно списал деньги;

- срок действия карты;

- сумма оспаривания;

- место, время и дата, а также обстоятельства списания;

- описание причину изъявляемых претензий: это может быть некорректная сумма, не полученный товар, двойное списание и другие причины;

- контактные данные;

- дата подачи документа и подпись.

Следует учесть, что банк должен будет после принятия заявления дать на него ответ в течение месяца. В том случае, если операция проводится не на территории РФ, у банка будет не 30, а 60 суток.

Как правильно отменять операцию у банка

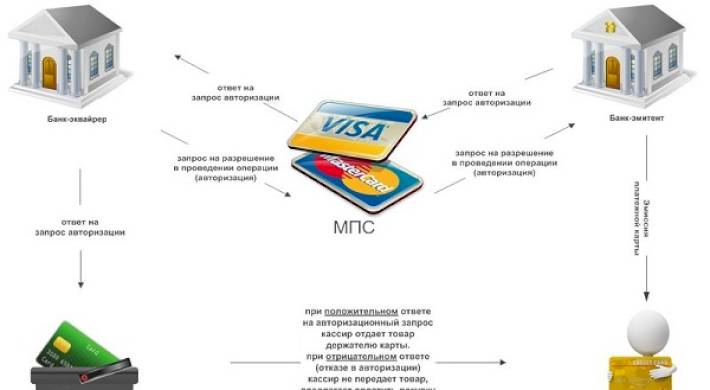

Специфика прохождения финансовых операций и любых платежей с использованием банковских карт заключается в том, что когда происходит оплата чего-либо, деньги не будут уходить с пользовательского счета, они будут блокироваться на нем на некоторое время. Что же касается окончательного расчета, то он будет происходить примерно через несколько дней после этого.

Возврат товаров, приобретенных по карте, производятся посредством магазина. Кассир, применяя карту или же только данные с карты, а также исходный чек оплаты, сформирует как частичную, так и отмену платежа, а после этого будет происходит разблокировка отменяемой денежной суммы. В таком случае деньги будут разблокированы, а пользователь получит их обратно. При этом блокировка денег снимется в том случае, если магазин или интернет-магазин не прислал никаких документальных повреждений относительно совершенной операции в течение 45 дней.

Однако важно учесть и то, что если деньги были выведены со счета и отправлены, то у владельца карты все равно будут шансы на то, чтобы получить деньги обратно. Кассир магазина проведет в таком случае возврат покупки, а не отмену покупки. Если говорить коротко, то возврат покупки – это оплата каких-либо товаров с отрицательными суммами по чеку.

Владельцу карты необходимо быть готовым к тому, что все эти деньги будут доступны пользователю далеко не сразу, а через 2-3 недели. Если же они не пришли и через 2-3 недели, рекомендуется устно или письменно обратиться в отделение банка-эмитента.

Очень часто следует хотя бы предъявить чек возврата для того, чтобы снять блокировку по проведенной покупке. Связано это с тем, что сегодняшние платежные системы постоянно совершенствуются и улучшают безопасность при расчете платежей по карточкам.

Двухступенчатая система обеспечения безопасности

Из-за того, что интернет стал достаточно распространенным явлением по всему миру, у множества магазинов как в оффлайн, так и в онлайн режиме появились какие-нибудь иные степени подтверждения платежей без присутствия самой карточки. Одна из таких систем – это система под названием Verified-by-Visa, которую внедрила платежная система Visa. Именно она является своего рода двухступенчатой проверяющей системой.

В ходе первой ступени система проверяет номер банковской карты, а также проверят срок действия этой карты и пароль подтверждения подлинности (это CVV код). В ходе второй ступени используется еще один код, который клиент получает на телефон в виде SMS-сообщения.

Иные платежные системы внедрили множество аналогичных механизмов обеспечения дополнительной безопасности совершаемых людьми интернет-платежей. Это система под названием 3D Secure.

Следует учесть, что система обеспечения безопасности 3D Secure значительно увеличила уровень безопасности покупок, совершаемых в интернете. Ведь для того, чтобы успешно их совершить, у злоумышленника, помимо карточки и ее данных, должна быть также та сим-карта или тот номер телефона, на который в итоге придет СМС-подтверждение в виде одноразового пароля.

Понятно, что вероятность того, что мошенники воспользуются всеми этими данными, очень мала, однако она все же существует, однако в подобных случаях возврат денежных средств будет находится уже не в компетенции банковской организации, а в компетенции правоохранительных органов. Точно также, как и во время оплаты и ее подтверждения посредством ПИН-кода или в случае личного присутствия владельца карточки.

Важный момент: крайне не рекомендуется и запрещается обманывать банк в тех случаях, если пользователь потратил деньги самостоятельно, а потом решил вернуть потраченное. Ведь в таком случае человек не только не получит потраченные деньги, но также и может потерять то, что у него есть на данный момент.

В том случае, если претензия пользователя по опротестованию перевода по итоге ее рассмотрения будет рассмотрена и официально признана необоснованной, у банка будет право на то, чтобы возместить все связанные с этим разбирательством затраты за счет своего же клиента. А ведь это далеко не самое дешевое удовольствие.

Сейчас не существуют никаких достаточно надежных и внушающих доверие технологий, которые были бы более надежны, чем банковская карточка. Что же касается проблем, связанных с безопасностью, то они решаются самыми простыми методами – это соблюдение простых правил и личная внимательность. То есть человеку нужно быть бдительным, и это поможет максимально комфортному распределению финансовых средств.

Онлайн и оффлайн транзакции

Любые транзакции, которые возможно опротестовать, делятся на две категории – на онлайн и оффлайн.

Онлайн-транзакции – это все те операции, которые пользователь (держатель карты) проводит как напрямую, так и через посредника. Однако самое важное отличие и главная особенность онлайн-транзакции заключается в том, что она проводится только в реальном времени, причем участники во время этого процесса могут располагаться в самых разных странах или даже на разных континентах. К онлайн-транзакциям можно отнести переводы с одной карты на другую, получение финансов в банкомате, расчет с помощью карты в магазине, а также онлайн-займы.

Что же касается оффлайн-транзакций, то они предполагают некоторую временную задержку. Также они предполагают необязательное участие одной или нескольких сторон в совершении сделки. Один из самых ярких примеров таких транзакций – это государственные закупки, зачисление заработной платы, списание сумм по безналу и другие подобные финансовые процедуры.

Что представляет собой оспаривание переводов и куда нужно обратиться по Чарджбэку

Оспаривание – это опротестование денежных транзакций, проведенных с использованием карточки банка, но без соответствующего согласия держателя этой карты. Причин для опротестования переводов денег может быть множество, однако самыми главными из них являются следующие:

- Ошибочно списанные суммы денежных средств (к примеру, если сумма списанных средство по покупке была равна 1 тысяче рублей, а продавец вместо этой одной тысячи снял с карточки 10 тысяч рублей, а клиент заметил это лишь после того, как человек уже оказался дома).

- Задвоение операции (самый яркий пример – это обрыв связи во время операции, в связи с чем у кассира транзакция не подтвердилась, а после этого повторилась еще раз, что стало причиной двойного списания денег).

- Наличие тех списаний, которые держатель карты вообще не совершал (в большинстве случаев речь идет о случаях мошеннических действий, при которых злоумышленник, зная все необходимые данные карты, начинают заниматься списанием с нее денег в счет покупки каких-либо товаров).

Однако важно знать, в течение какого срока рассматриваются опротестования переводов и как именно эти сроки определяются в зависимости от ситуации.

Сроки оспаривания

Согласно последним введенным поправкам в действующее законодательство «О НПС», банковская организация должна в обязательном порядке доказать вину клиента в том, что он совершил оспариваемое списание (при это раньше держатель карты должен был самостоятельно это доказывать).

При этом каких-либо определенных сроков для того, чтобы вернуть деньги, нет, однако клиент имеет полное право на то, чтобы самостоятельно обратиться в банковское отделение в течение 1 суток после того, как он получил уведомление о совершении операции. Конечно, это короткий срок, а особенно с учетом того, что иногда держатели банковских карточек узнают о списании денег намного позже.

Однако есть и что-то хорошее – существуют некоторые банковские учреждения, которые идут владельцам карты навстречу, поэтому в случае необходимости продлевают сроки.

В том случае, если клиент банка будет подавать в суд, то, согласно ГК России, должник (а в рассматриваемых случаях речь идет о банке) должен будет вернуть денежные средства в течение 7 дней со дня оповещения о том, что транзакция были ошибочной. Расследование при этом будет проводиться лишь после того, как будет произведен возврат.

А сразу же после того, как банк проведет соответствующее расследование, а необходимый комплект документации будет подготовлен, при удовлетворительном решении по иску клиента в представительство МПС или банка-эквайера будет отправлено заявление о том, чтобы возвратить сумму, оспариваемую пользователем. Эта самая сумма будет перечислена для начала на транзитный банковский счет, а после этого будет храниться там в течение 45 суток (или в течение 90 суток, если речь идет о запутанных ситуациях).

Особенности оспаривания транзакций по картам. Как проходит Чарджбэк по правилам

Для того, чтобы самостоятельно оспорить совершаемую транзакцию, необходимо:

- Обратиться в банковское отделение для того, чтобы заполнить анкету.

- Предоставить чеки и иные документы, которые могут так или иначе подтвердить совершение спорного перевода.

- Предоставить копию заграничного паспорта, если в деле фигурирует оплата иностранного магазина или заграничного списания денежных средств.

- Заблокировать карточку, чтобы были исключена возможность списания свободных денег в процессе расследования.

- Подождать решения банка по рассматриваемому заявлению об оспаривании транзакции.

Операции, которые можно оспорить

Среди тех операций, которые можно опротестовать, можно отметить следующие:

- Те операции, которые были проведены при компрометации банковской карты, когда деньги списали мошенники или мошеннические организации без соответствующего согласия ее держателя.

- Списание денег произошло после того, как карточка была украдена или же потеряна. В таком случае рекомендуется обратиться сразу же в банк, причем сделать это можно любым из доступных способов и просто заблокировать карту. В таком случае списание денег будет происходить намного быстрее.

- Совершение транзакций заграницей при том условии, что человек на момент совершения, хотя человек никуда не отправлялся и не покидал границу родного государства.

- Удвоение транзакции.

- Зачисление не всей суммы после того, как товар был возвращен.

Также это могут быть и иные операции, если держатель карты уверен в том, что они являются неправомерными или же считает их несправедливыми или по каким-либо критериям неправомерными.

Несколько важных моментов

Для того, чтобы владелец карты избежал возможных неприятностей, ему следует помнить о некоторых правилах:

- Самое важное правило – это обязательное подключение СМС-уведомлений о проведенных финансовых операциях. Это поможет владельцу карты в любое время суток быть в курсе актуальной информации по всем операциям на карте.

- Еще одно важное правило – это заключение договора о страховании карточки на случай пропажи средств или их кражи. Это даст пользователю возможность вернуть все или хотя бы только часть потерянных денег за счет страховой организации в кратчайшие сроки.

- Также важно оплачивать любые покупки в интернет-магазинах лишь с помощью проверенных сайтов или иных проверенных ресурсов.

- Важно знать, как расшифровывается Чарджбэк и что это вообще такое. Эта процедура означает возврат денег и является своего рода страховым случаем в тех ситуациях, когда деньги списываются с карты без согласования и без уведомления владельца карты.

И самое важное среди всего этого – тайна CVV и Пин-кода карты. Это как раз те данные, о которых никто не должен знать.

Сложности или что делать если отказывают в Чарджбэке?

Как и во многих других случаях, при оплате товаров или же услуг с помощью банковской карточки или при совершении транзакций могут проявиться некоторые сложности. Как пример, у человека транзакция может просто-напросто не пройти, хотя деньги уже были списаны. Или, к примеру, могут быть случаи, когда карточка перестает действовать или отображается в банке как украденная.

Вне зависимости от ситуации, самое важное, о чем стоит помнить человеку при появлении проблем – это помощь юриста по возврату денежных средств. Конечно, когда речь идет об интернет-магазине или о заграничной организации, помощь будет не самой сильной, однако именно юридические специалисты смогут помочь клиенту вернуть деньги хотя бы путем консультации на тот случай, если банк игнорирует заявления или на тот случай, если держателю карты просто отказывают в проведении чарджбэка без объяснения причин своих действий.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.