Что считается доверительным управлением: Как передается собственность под управление

В случае ограниченности по времени или при недостаточном количестве опыта или же знание управление чем-либо может перейти от одной стороны к другой. Или, другими словами, речь в данном случае идет о доверительном управлении, и именно таким методом в данном случае и будет оформляться сделка.

Суть этого процесса заключается в передаче в использование на некоторый период времени имущества. Это необходимо для того, чтобы тот человек или та компания, которая получила вещи, деньги, контроль или что-либо еще, использовала и эффективно эксплуатировала активы полученных ресурсов для повышения показателей прибыли и рентабельности.

Суть и принципы ДУ. Что такое доверительное управление?

Мероприятия, проводимые для предоставления каких-либо имеющихся у компании ресурсов в управление на доверии, определяются принципами, законами и нормами ГК России. Правила, а также особенности и важные моменты оформления процессов по передаче имущества регламентированы в главе 53 Гражданского кодексе РФ.

Определение передачи различных ресурсов иным лицам или организациям на основании соглашения ДУ отмечается в 1012 ГК России.

Законодательно при этом обозначает, что одна из сторон дает другой в рамках сделки право на распоряжение различным имущество в течение некоторого времени. Главная цель этого формата заключается в приумножении капиталов изначального владельца актива.

Важный момент: тот, кто управляет ресурсами и активами на основе ДУ не получает никакого имущества в собственность после того, как стороны получают сделки. На основании договора речь идет о предоставлении лишь временного распоряжения для увеличения прибыли того, кто владеет активами.

Управляющие лица имеют право на то, чтобы заключать сделки со всем имуществом, что было ему дано в рамках договора доверительного управления.

Все отношения в рамках заключенного договора доверительное лицо должно оформить от собственного имени, однако в документах оно должно ставить статус как доверительного управляющего, но никак не полноправного владельца.

В том случае, если никаких пометок в документах не будет, управлений по доверию по итогу совершенной сделки должен будет отвечать собственным имуществом и собственными ресурсами за ее последствия (согласно статье 1012, пункту 3 ГК России).

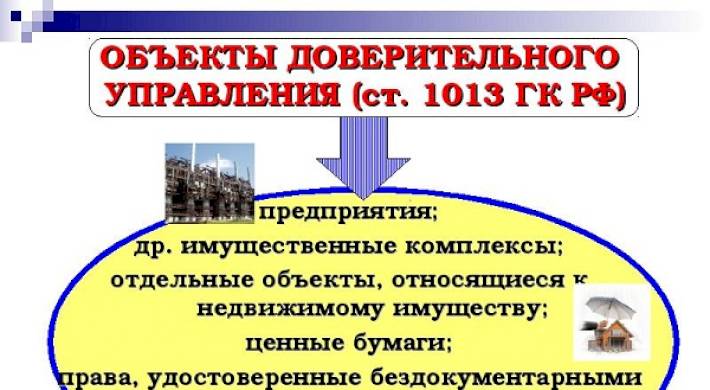

Какое имущество можно передавать под доверительное управление?

Согласно стандартам 1 пункта 1013 статьи ГК России, объектами доверительного расположения вполне могут быть:

- права;

- имущество;

- активы;

- облигации, акции

Однако, как было сказано выше, у доверенной стороны нет полных прав на то, чтобы полностью распоряжаться чем-либо из этого списка.

Как передавать передачу имущества и какие бывают виды доверительного управления?

Для того, чтобы предоставлять имущество другим сторонам, будь то отдельные лица или же целые организации, необходимо помнить о нескольких запретах:

- Запрещено вверять доверенному управляющему лицу деньги.

- Под запрет для доверенного управления также попадает то имущество, которое может эксплуатировано или эксплуатируется на основе оперативного управления (этот момент регламентирован статьей 1013, пунктом 3).

В качестве управляющего на основании доверительного соглашения в различных ситуациях может выступать ИП или юр.лицо (пункт 1 статья 1015 ГК России). При этом нельзя допускать к управлению имуществом как государственные органы, так и структуры имеющегося самоуправления. Порядок использования имущественных объектов должен быть оговорен в рамках договора между тем, кто является собственником активов, и тем, кто будет по данному договору управляющим.

Сделка должна быть оформлена в рамках письменного договора, а вся документация, которая так или иначе касается управления объектами недвижимости, должна будет пройти через обязательную государственную регистрацию.

Важный момент: договора должны быть действительными и имеющими законодательную силу с того момента, как управляющий получит имущество.

В документации по договорному доверительному управлению должны быть следующие сведения (согласно статье 1016 ГК России):

- состав всего того имущества, которое подлежит передаче доверительному управляющему;

- все те лица, которые будут являются ДУ;

- форма финансового или же иного вознаграждения проводимой работы по ДУ, а также размер платы этому доверительному лицу (в том случае, если в рамках договора предполагается введение оплаты за подобные услуги);

- срок действия соглашения (речь идет о максимально возможном периоде делегирования прав, разрешений и полномочий для управления имуществом, принадлежащему чужой организации – это 5 лет).

Следует учесть, что отсутствие хотя бы одного из условий, перечисленных выше, создает причины и предпосылки для того, чтобы признать договор противозаконным и недействительным. При этом правила для передачи доверяемых активов тем самым и предполагает, что все передаваемые объекты будут в рамках договора отделены от суммарного имущественного комплекса стороны-собственника. То имущество, которое будет передано управляющей стороне, должно в обязательном порядке быть учтено на выделенном отдельном балансе. Этот баланс должна составлять та сторона, которые осуществляет действия по контролю и распоряжению полученными по договору активами.

Налогообложение и какое законодательство регулирует ДУ в данном случае?

Некоторые нюансы, касающиеся ведения бухгалтерии в случае управления на доверии раскрываются в пункте 1 статьи 1018 ГК России, а также в приказе Минфина, принятым в законную силу 28 ноября 2001 года под номером 97н.

Положения представленных правовых законов и актов регламентируют как передачу всех полномочий, касающихся распоряжения имуществом, так и появление обязательств у управляющей стороны заниматься ведением отдельного учета всех объектов, вверенных управляющей стороне. Для назначенной по договору доверия стороны ситуация будет усложняться тем, что этой стороне необходимо заниматься ведением основной бухгалтерии проводимой деятельности, а также ведением обособленного учета всех проводимых процедур со всем доверенным по документам имуществом.

Для того, чтобы отражать в учетах факт получения в управление объектов временно управляющая сторона должна будет использовать счет 79.

Важный момент: в процессе организации обособленных учетов по активам в ДУ управляющая сторона должна будет руководствоваться правилами политики как владелец получаемого имущества.

Приказ под номером 97н обязывает управляющую стороны в конце всех отчетных периодов составлять определенную бухгалтерскую отчетность, а также заниматься формированием отчета управляющего для того, чтобы ознакомиться с теми данными собственника, которые содержатся в этих отчетностях. Из всей этой отчетной документации тот, кто владеет имуществом, должен будет в любое время видеть всю сумму обязательств и активов, а также уровень расходов и доходов, так или иначе связанных с активами и их распоряжением.

Для того, чтобы правильно реализовать деятельность на основании ДУ, законодателем были установлены ограничения, связанные с возможностью использования подобных режимов обложения налогами. Все их два – это патентная система и ЕНВД. Нормы, диктующие возможности по переходу управляющей стороны подобные спецрежимы исходят из положения НК и его статей 346.26 и 346.43.

НДС

Деятельность, так или иначе связанная с распоряжением вещей и имущества на основании договора ДУ, накладывает на управляющую сторону определенные обязательства по НДС. К примеру, доверительному управляющему необходимо в случае любых сделок выставлять документальные счета-фактуры, а также создавать определенные записи в специальной книге. К НДС вычету может также приниматься управляющий, но лишь в том случае, если контрагентами были выставлены счет-фактуры на имя временного управляющего по доверенности.

Статья 174.1 НК, а именно ее пятый пункт, обязывает доверительных временных управляющих по любому договору распоряжаться имуществом вплоть до конца отчетного периода, а также подавать и составлять в органы налогов декларации НДС.

Важный момент: Налоги на имущества при доверительной передаче не уплачиваются, а обязательства остаются у собственника. Данный момент регламентирован статьей 378, пунктом 1.

Прибыль

Для того, чтобы налогообложение на прибыль было правильным, управляющий занимается организацией фиксирования доходов, а также расходов в учетах по работе, связанной с контролем, управлением контролем чужими вещами отдельно от всех других учетных мероприятий (согласно статье 332 НК России).

Налоговые расчеты ведутся лишь одним доступным способом, а именно методом начисления. При этом порядок расчета сумм налогов, равно как и их уплата, будет зависеть лишь от условий соглашений между управляющей стороной и владельцем. Вот несколько ситуаций и условий:

- Если в качестве стороны-выгодоприобретателя будет выступать владелец этого имущества, то управляющая сторона должны будет составлять отчеты как по доходу, так и по расходной части по объектам. При этом владелец должен будет учитывать все данные в рамках внереализационных пунктов затрат и доходности.

- Если же собственник не был установлен согласно договору выгодоприобретателем, то как доходная, так и расходная база по всем имущественным объектам должна быть использована для того, чтобы определить налоговую базу обложения налогами для выгодоприобретателя.

Важный момент: затраты, связанные с выплатами денег в качестве награды управляющему должны оставаться основной расходной статьей того, кто является собственником активов. Более того, их суммарный показатель не должен принимать участие в расчетах налоговых сборов на прибыль у стороны-выгодоприобретателя, если выгодоприобретателем является какое-либо другое лицо.

Земля

У управляющей стороны не будет никаких обязательств, связанных с уплатой налогов на участки, переданные этой стороне на основании договора ДУ. Обоснование данного факта появляется из статьи 388, пункта НК России. Именно там регламентируются списки плательщиков подобного вида налоговых исчислений. Плательщиками в данном случае являются те люди, у которых есть права:

- собственности;

- бессрочного использования;

- наследуемого пожизненного владения.

Однако не стоит забывать о плюсах и минусах доверительного управления.

Достоинства и недостатки. Как оформить сделку?

К достоинствам доверительного управления можно отнести следующие моменты:

- Богатый выбор инвестиционных портфелей. ДУ – это очень гибкая система, дающая возможность работать с драгметаллами, недвижимостью, а также деньгами и иными ресурсами.

- Заинтересованность эксперта. При оформлении услуги ДУ эксперты будут лично заинтересованы в том, чтобы все проект был успешным. Это, помимо всего прочего, повышает ответственность управляющей на доверии стороны, а также снижает риски для операции с финансовой стороны. Если взять в пример ПИФ, где управляющая сторона вне зависимости от итога получит вознаграждение комиссионного типа, в ДУ доверитель должен будет получить прибыль лишь в случае положительного исхода процессов инвестирования.

- Владение имуществом. Если опять же провести аналог с ПИФом, то у них владелец не имеет никакого права на то, чтобы повлиять на сделку и передает имеющееся имущество на непостоянное владение, то здесь специалист должен будет согласовывать все проводимые действия с первоначальным владельцем.

- Получение прибыли и ее приумножение. Каждый, кто занимается вложением собственных средств в банковские депозиты, знают, что доход от этого вложения не будет очень высоким, да и ждать его получения нужно будет до того момента, пока договор не будет окончен. Если же смотреть на ДУ, то здесь выплаты будут возможными лишь в том случае, если сделка будет удачной.

- Проценты. Тут важно отметить, что проценты будут полностью зависеть от знаний доверенного управляющего, а также от его опыта.

Тем не менее, есть и некоторые минусы:

- Риски. Неверно полагать, что компания, доверяя деньги или ресурсы профессионалам, компания снимает с себя ответственность. На самом деле ответственность есть у обеих сторон.

- Неизвестная прибыль. Для тех, кто хочет получить гарантированный систематический доход, ДУ не будет подходить из-за того, что в такой ситуации будет сложно спрогнозировать сроки и суммы прибыли.

- Большой капитал. Для того, чтобы воспользоваться услугой ДУ или просто нанять доверенного временного управляющего, нужно много денег. Если инвестиций много не будет, компании будет отказано.

- Сложность выбора. Доверенным управляющим способен быть далеко не каждый, а успех в большинстве случае зависит от уровня опыта того эксперта, которому компания доверяет собственные активы. Его знания, а также интуиция и опыт являются главными факторами обеспечения успеха.

- Комиссия. Если опять же сравнить ДУ и ПИФ, то в случае с ДУ процент будет очень высоким. В некоторых случаях ДУ могут взять около 30 процентов от сделки, но в этом есть и свой плюс – это заинтересованность управляющего.

- Невозможность влияния на ситуацию. Компания, являющаяся владельцем активов и имущества принимает какие-либо решения лишь во время выбора специалиста, а также во время подписания договора с профессионалами.

В этом как раз и заключаются достоинства и преимущества привлечения доверительного управляющего.

Несколько спорных моментов. Как компания может управлять имуществом?

Одна из основных причин, способная привлечь признание процессов передачи вещей, предметов и имущества в управление противозаконным – это неправильное или же некорректное оформление взаимоотношений на основе договора между управляющей стороной и собственниками. К ключевым требованиям действительности совершаемой сделки по ДУ можно отнести следующие моменты:

- Сделки по ДУ должны быть в обязательном порядке подкрепляться документальным и подписанным сторонами договором.

- Если кто-либо из участников решил использовать факсимиле, то все документы, связанные с этим процессом, могут стать законными и будут иметь силу лишь в том случае, если есть предварительное соглашение между участниками передаваемого имущества в ДУ. Подобное соглашение должно быть точно также подписано обеими сторонами без применения факсимиле.

При этом споры могут появиться в тех ситуациях, при которых участники совершаемой сделки прописывают согласие на применение факсимиле в договоре на ДУ. В таком случае договоры в рамках судебного делопроизводства должны быть признаны как недействительные.

Заключение

Несмотря на наличие определенных рисков, инвестирование денежных средств как способ значительного обогащения все равно серьезно проигрывает такому способу, как доверительное управление средствами, имуществом, а также ресурсами одной из сторон.

- Первый вывод, который можно сделать – это то, что ДУ сторона должна отличаться отличными знаниями в сфере инвестирования, а также разбираться во всех имеющихся тонкостях фондовых рынков и вовремя распознавать все имеющиеся изменения. Все это в сумме позволит грамотно распоряжаться финансовыми средствами и на основе ДУ улучшать финансовое положение доверившейся организации.

- И второй важный момент, который следует отметить – доверительное управление позволяет улучшить положение вещей в компании и значительно обогатиться, особенно если компания выберет правильного управляющего на доверии.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.