Что такое аннуитет по кредиту - как он делается в банке

Аннуитет – метод банковского исчисления кредитов. На сегодняшнее время данный метод применяется на ровне с дифференцированным. В данной статье мы разберем, что такое кредит, как он исчисляется, как связаны аннуитет и кредит.

Что такое кредит?

Если вы никогда не получали кредит на покупку чего-либо, вы наверняка в меньшинстве. Кредиты по-своему являются отличным инструментом, но они также могут доставить вам некоторые проблемы. Кредит – это вид займа, при котором вы отдаете денежные средства с процентами с определенной периодичностью.

Как правило, кредит берется на продолжительное время от 6 месяцев. Суммы выплачиваются чаще всего раз в месяц, но бывают и исключения. Кредиты бывают множества различных видов, например, потребительский, ипотечный, кредит на машину, на семейные нужды и т. д.

Разберем кредит на примере. Предположим, вам нужны 100 тысяч рублей. Вы идете в банк и подаете заявление на кредит. В банке вам предлагают кредит, например, под 15%. Что означают эти 15%? Эти проценты подразумевают ежегодную ставку, которую вы должны оплатить. Например, если вы занимаете на год, то в течение года вы должны будете отдать 115 тысяч рублей. При этом каждый месяц вы будете выплачивать: по 9 580 рублей в месяц (это при аннуитете расчете, как рассчитывается другой вид мы обсудим позже). Но что если вы взяли кредит на 2 года? Тогда ваша сумму будет больше. В этом случае вам добавляется по 15% на каждый год. Предположим, что вы взяли на 2 года, в итоге, казалось бы, вам надо выплатить 130 тысяч, но нет. При расчете учитывается тот факт, что вы за год выплатите определенную сумму, а значит отдать придется все же меньше. Предположим, что за год вы отдадите 60 тысяч рублей, значит на второй год проценты будут начисляться на оставшиеся 55 (так как за первый год вам начислено 115 тысяч рублей).

Одним из ключей к финансовому успеху является понимание того, когда кредиты являются хорошим решением для вашей ситуации. Ссуды никогда не являются хорошей идеей, если вы не можете позволить себе вернуть их в установленные сроки. Давайте рассмотрим, что такое кредит, и выясним некоторые распространенные способы заимствования денег.

Кредит, когда вы получаете деньги от друга, банки или финансового учреждения в обмен на будущее погашение основного долга, а также интерес. Основная сумма - это сумма, которую вы одолжили, а проценты - это сумма, взимаемая за получение кредита. Поскольку кредиторы берут на себя риск того, что вы не сможете погасить кредит, они должны компенсировать этот риск, взимая комиссию, известную как проценты. Кредиты, как правило, являются обеспеченными или необеспеченными. Обеспеченный кредит включает в себя обеспечение актива (например, автомобиля, лодки или дома) в качестве обеспечения кредита. Если заемщик по умолчанию или не возвращает кредит, кредитор вступает во владение активом. Вариант необеспеченного кредита предпочтительнее, но не так часто. Если заемщик не погасит необеспеченный кредит, кредитор не имеет права брать что-либо взамен.

Стоит учитывать, что кредиты чаще всего рассчитываются заранее. То есть плательщик сразу знает, в какой месяц сколько ему нужно будет отдавать. Тем не менее во время погашения кредита возможно изменение условий, например, плательщик может платить теперь больше, и хотел бы изменить, тогда процентов будет начисляться меньше, что выгоднее для плательщика.

После обеспечения всех выплат по кредиту все заканчиваются. Заемные деньги отданы и отношения между лицом и банком заканчиваются.

Также по теме будет интересно прочитать и знать: Взять автокредит без подтверждения дохода - как это делается + какие могут быть последствия

Аннуитет и кредит

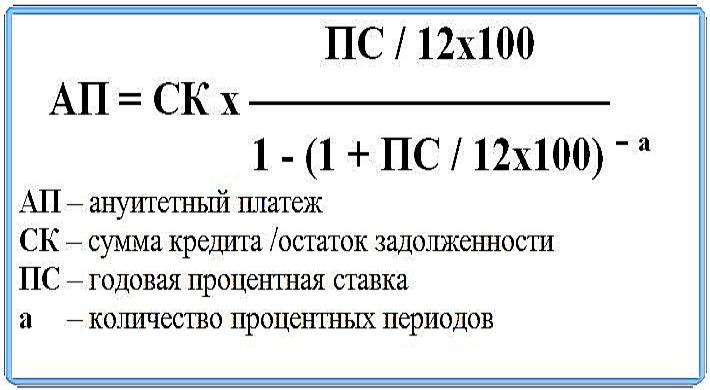

Что по сути представляет собой Аннуитет? Это метод погашения кредита, то есть расчета платежей. С внешней стороны все выглядит довольно просто: в данном виде вся сумма делится на равные части. Например, мы берем 50 тысяч рублей в кредит под 10%. В данной случае за год мы должны отдать 60 тысяч рублей. Делим на 12 месяцев, и получается, что в месяц мы отдаем по 5 тысяч рублей. По сути – это все, что должен знать плательщик, который исправно платит и не хочет увеличивать ставку оплаты, так как он как платил 5 тысяч рублей, так и будет платить, пока не погасит кредит.

С внутренней же стороны все гораздо интереснее. В данном виде кредита стоит учитывать, что в этих 5 тысячах рублей оплачиваются как проценты, так и сумма самого долга. Здесь не делится все на равные части каждый месяц, но, если бы так было делилось бы все следующим образом: из каждый 5 тысяч рублей, которые вы отдаете ежемесячно, 500 рублей бы шли на погашения процентов (то есть 10% от каждого платежа). Метод расчета аннуитет так не устроен, он работает несколько иначе: здесь все делится пропорционально, в первые месяцы большая часть идет на погашения процентов, а меньшая на погашения долга, потом все пропорционально переходит в обратную сторону.

Приведем пример. Возьмем для удобства подсчетов 100 тысяч рублей и 12% годовых. По сути если разделить все по месяцам, то каждый месяц нужно отдавать по 1 проценту от суммы, что составляет 1000 рублей. Но тут все может обстоять по-другому. Все может выглядеть, например, следующим образом:

- 1 месяц: 1.6 процента

- 2 месяц: 1.6 процента

- 3 месяц: 1.6 процента

- 4 месяц: 1.5 процента

- 5 месяц: 1.4 процента

- 6 месяц: 1.3 процента

- 7 месяц: 1 процента

- 8 месяц: 0.9 процента

- 9 месяц: 0.8 процента

- 10 месяц: 0.7 процента

- 11 месяц: 0.6 процента

- 12 месяц: 0.0 процентов

Конечно, проценты могут рассчитываться по-разному, здесь мы взяли первые три месяца и оставили при одинаковой ставке, что нередко делают при потребительских кредитах, а потом постепенно уменьшают. Итак, на данном примере, что меняется в платежах? Визуально, ничего, вы как платили 12 тысяч рублей в месяц, так и будете платить. Но при этом, нужно учесть один факт. В первый месяц ваша сумма выплачивалась как: 1600 рублей на погашение процентов и 7 730 на погашения основной суммы. В последний же месяц вся сумма уйдет на погашения процентов.

Чем отличается аннуитет от дифференциации?

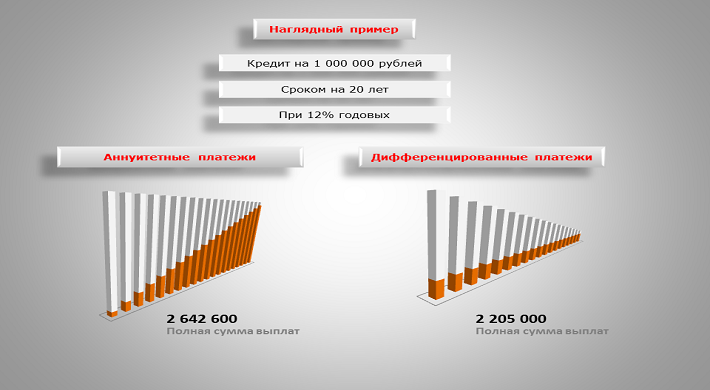

Как мы выяснили сумма платежей при аннуитете никак не изменяется, каждый месяц вы будете платить одинаковую сумму платежа, но при этом будут меняться проценты, которые вы платите внутри этого платежа. При дифференцированном внутренние проценты тоже меняются, но совершенно по-другому, в то же время основная сумма остается неизменной в течение всего времени оплаты. Приведем сразу 2 примера.

Предположим, что мы взяли 100 тысяч рублей под 20%. Если делить одинаково, то получится, что каждый месяц мы должны отдавать по 12 тысяч рублей (100 тысяч умножаем на 20 процентов и делим на 12 месяцев). В отличие от аннуитета в дифференцированном платежи будут устроены не так, они будут уменьшаться по той мере как уменьшаются оплата процентов, то есть в первый месяц мы можем отдавать по 14 тысяч рублей, а к последнему уже по 10 тысяч рублей. Все это идет пропорционально.

Итак, разобьем на тех же 100 тысячах рублей под 20 процентов годовых на месяц, для этого нам нужно произвести сразу 3 действия. Для начала нам нужно высчитать, сколько в месяц мы бы платили без процентов. 100 тысяч рублей делим на 12 месяцев, получаем 8333 рубля.

Далее нам нужно выполнить расчеты по месяцам, чтобы узнать сколько процентов будет начисляться каждый месяц, учтем, что мы каждый месяц отдаем по 8333, а значит наша сумма уменьшается на 8333 рубля.

- 1 месяц: 100 тысяч рублей – 8333 рубля = 100000

- 2 месяц: 100 тысяч рублей – 8333 рубля = 91667

- 3 месяц: 100 тысяч рублей – 8333 рубля = 83334

- 4 месяц: 100 тысяч рублей – 8333 рубля = 75001

- 5 месяц: 100 тысяч рублей – 8333 рубля = 66668

- 6 месяц: 100 тысяч рублей – 8333 рубля = 58335

- 7 месяц: 100 тысяч рублей – 8333 рубля = 50002

- 8 месяц: 100 тысяч рублей – 8333 рубля = 41669

- 9 месяц: 100 тысяч рублей – 8333 рубля = 33336

- 10 месяц: 100 тысяч рублей – 8333 рубля = 25003

- 11 месяц: 100 тысяч рублей – 8333 рубля = 16670

- 12 месяц: 100 тысяч рублей – 8333 рубля = 8337

Итак, у нас осталось последнее действие, осталось лишь рассчитать, в какой месяц сколько мы будем платить. Теперь умножаем сумму процентов на оставшуюся сумму. Тут надо не забыть, равномерно разделить проценты по месяцам. То есть 20% разделить на 12, получится 1.66% каждый месяц. Умножаем данный процент на сумму, а потом прибавляем его к основному платежу, который составляет 8333 рубля. Рассчитаем это с некоторыми месяцами.

Первый месяц, 1,66% берем от 100 тысяч рублей. Получается, 1660 рублей, плюс 8333 = 9993. Если же мы будем считать те же 1.66 для 6 месяца, то получится 1,66 умножаем на 58335 получим 968 рублей. Как мы видим это уже ниже, платеж в этом случае составит 9301. Как мы видим это уже ниже первого более чем на 600 рублей. А рассчитаем теперь для последнего платежа на 12 месяц: 1.66 умножаем на 8337 и получаем 138 рублей, прибавляем к основному платежу и получаем 8475 рублей в последний месяц. Если мы так посчитаем за все месяцы, то мы все равно получим полную сумму в размере 120 тысяч рублей, просто платим мы ее в этот раз несколько иначе. В этом главное отличие дифференцированного платежа от аннуитета.

Что если увеличить сумму платежа по кредиту?

Если мы увеличиваем сумму ежемесячного платежа, то логично, что мы быстрее оплачиваем кредит. Даже на простейшем примере без процентов, мы можем взять, например, кредит на 3 месяца с ежемесячным платежом 10 тысяч рублей. Если мы в первый месяц заплатили 10 тысяч рублей, а во второй решим заплатить 20 тысяч рублей, то мы уже погасим кредит за 2 месяца.

Но вот если кредит процентный, то тут все немного сложнее. Мы не только быстрее закрываем кредит, мы еще и быстрее выплачиваем проценты. Банки чаще всего делают перерасчет относительно суммы, чем больше сумма, тем меньше срок. Производится это по определенным правилам, в зависимости от платежа. У аннуитетных платежей это делается по одним правилам, у дифференцированных по-другому. Ниже мы разберем, как это считается по аннуитетным платежам, а пока разберем это на обычном кредите, с равными ежемесячными процентными, чтобы легче понимать.

Предположим, что вы взяли кредит на 50 тысяч рублей на 12 месяцев под 20 процентов. Каждый месяцев вы платите 4 тысячи рублей за сумму долга и тысячу рублей за проценты. Итак, что если мы хотим платить не 5 тысяч рублей, а 10 тысяч рублей? В этой ситуации, сумма наших платежей увеличивается. Получается, что мы можем по процентам платить уже в два раза больше, как и по основной сумме. Получается, что в месяц, например, мы сразу гасим 2 тысячи рублей, а не 1 тысячу. Получается, что нужен перерасчет, иначе мы за полгода платим годичную сумму. В итоге делаем перерасчет на пол года, и получается, что нам нужно оплатить проценты за 6 месяцев, а не 12. Получается, что уже мы платим не 20 процентов, а 10 процентов. Общая сумма долга составляет 55 тысяч рублей, таким образом, мы сэкономим 5 тысяч рублей.

При таких расчетах стоит учитывать, что редко считается все так просто. Бывает, что, например, долг был взят на 70 тысяч рублей под 12 процентов, каждый месяц человек, например, платил 6732 рубля, а на 3 месяц решил платить за одну тысячу дороже. Все считается по той же формуле, но сложности в подсчетах становятся выше. Если мы к этому еще впоследствии добавим тот факт, что кредиты сейчас все рассчитываются либо по аннуитету, либо дифференцированно, то тут лучше сразу иметь либо формулу, либо соответствующее программное обеспечение.

Нам же как потребителям важно знать один факт: в большинстве случаев увеличение суммы и досрочное погашение кредита, означает уменьшение процентов. Если вы разом закрыли оставшуюся часть кредита, рассчитанную на несколько месяцев, то после перерасчета вам должны сделать выплату по оставшимся процентам.

Если же сумму процентов не уменьшается, то тут уже стоит обратиться в банк за разъяснениями. В редких случаях возможен тот факт, что сумма не уменьшается, это касается каких-либо специфических способов расчета кредитов. Немного чаще бывает, что в договоре указано, что при досрочном погашении кредита, проценты не уменьшаются. В остальном, это правило действует, и работает оно в 95% случаев.

Также по теме интересно будет прочитать и знать: Интернет банк для юридического лица в Альфа банк - как все делается + какие есть плюсы и минусы

Расчет досрочного погашения кредита по аннуитету

Когда вы берете ипотечный или другой вид кредита, вполне естественно желание побыстрее отдать кредит. Для этого существуют досрочные погашения. Раньше в банках была комиссия за досрочное погашение кредитов. Однако сейчас по большинству кредитных продуктов отсутствует комиссия или штраф за досрочное погашение.

Чем выгодно досрочное погашение в случае кредита с аннуитетными платежами?

Уменьшается сумма основного долга, а следовательно уменьшается ежемесячный платеж по кредиту. В итоге переплата банку в виде процентов уменьшается. Вы чувствуете себя более свободным, потому что знаете, что заплатить нужно меньше

Вы тратите свободные денежные средства что называется «в дело», т.е. не расходуете зря

Недостатки досрочного погашения

Подумайте сами, если вы молоды, у вас есть кредит. Зачем делать досрочные погашения. Деньги можно пустить на развитие нового проекта, который в будущем даст вам прибыль. Также можно открыть вклад. Если вы сделаете досрочное погашение, то вы не сможете вернуть деньги обратно.

Когда вы взяли кредит и купили на кредит вещь, к примеру, даже квартиру, у вас есть чувство уверенности, что это никто у вас не отберет. Можно потратить свободные денежные средства на развлечения, занятия спортом, английский. В общем вложить в себя в свое будущее. Лично я предпочитаю данный вариант.

Когда вы делаете досрочное погашение, есть ряд нюансов, которые следует учесть.

Досрочное погашение учитывается только в следующем платежном периоде. К примеру, дата платежа у вас 10 го числа каждого месяца. К примеру, вы внесли деньги 5 мая. 10 мая вы заплатите очередной платеж без учета досрочного погашения. А вот уже 10 июня ваш ежемесячный платеж по кредиту уменьшится

- У банка есть минимальная сумма досрочного погашения

- У некоторых банков есть штрафы и комиссии за досрочное погашение. Внимательно читайте ваш кредитный договор.

Чтобы сделать досрочное погашение, нужно идти банк и подписывать в банке дополнительное соглашение, т.е. говорить банку, что нужно сделать погашение на определенную сумму. Без этого банк сам не сделает досрочное погашение

Какие преимущества у аннуитета?

Главное преимущество аннуитета – равные платежи. Потребителю не нужно каждый месяц заглядывать в кредитный лист, чтобы посмотреть, сколько ему нужно заплатить, или сколько у него спишет банк. Он всегда в голове может держать одинаковую сумму и рассчитывать на нее.

Хотя у аннуитета немного сложная система с изменением процентов к ней пришли с течением времени, и сейчас используется повсеместно, так как она финансово оправдана, а также банально безопаснее как для банка, так и для самого клиента. Почему? А дело в том, что каждый месяц ваш процент уменьшается, если мы просрочим платежи, либо уменьшим их, увеличив срок кредитования, то мы уже уплатили большую часть процентов и на нас это скажется менее губительно. Для банка здесь выгода, конечно, не прям высокая, так как при наступлении таких обстоятельств о, казалось бы, теряет, но дело в том, что банк больше теряет, когда судится с различными клиентами из-за больших процентов, а потом данные клиенты объявляют себя банкротами. Поэтому лучше идти на уступки клиентов и выполнять запланированные вопросы.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.