Что же такое корреляция: случайные факторы в жизни + нововведение, случаи, развитие

Взаимосвязь без гарантий и обязательств это корреляция. Эта взаимная зависимость отражает конкретную взаимосвязь между случайными факторами. В этом корреляция и сложна, ведь вы можете ее провести даже между жарой в +30 на улице и мороженным. Казалось бы, как именно может быть связана температура с мороженным? Естественно, ответ лежит на поверхности: люди чаще берут мороженное в жаркие солнечные дни. И вот это тоже можно назвать корреляцией. Интересно и то, что корреляция несмотря на ее очевидность, не дает вам конкретных ответов. При помощи корреляции вы можете установить очевидную зависимость. Все остальное в руках аналитика. А теперь о том, что считается корреляцией.

Введение

Корреляция, что это такое? Это термин латинского происхождения, обозначающий какую-то взаимосвязь или соотношение.

В математике корреляцию измеряют через отношение (корреляционное). Есть еще метод, позволяющий определить корреляционный коэффициент.

Общий смысл корреляции в том, что установить взаимосвязь между случайными величинами, которые влияют друг на друга самым неочевидным образом. Грубо говоря, давайте представим себе величину А и Б. Если меняется А, то впоследствии поменяется и Б. Если эти величины не коррелируют друг с другом, то это случайное совпадение. Если же Б поменялось (косвенно) потому, что были изменения в А, то это корреляция. Но ее еще нужно определить.

Важно: если изменение случайной величины (в нашем случае А) не приведет к тому, что Б точно поменяется, то эта связь не будет корреляционной. Но тут важно понимать, что при выявленных изменениях иных характеристик (статистических) Б, связь может быть статистической.

Сама корреляция (как термин) появилась еще в конце 18 века. На удивление, корреляцию установил вовсе не математик, а палеонтолог Ж. Кювье из Франции. Он придумал корреляционный закон для:

- Отдельных органов живых организмов.

- Мелких частей живых организмов.

В современности это работает не совсем так, как предполагал Кювье, но для общего ознакомления мы рассмотрим этот закон.

Закон корреляции и сравнительная анатомия

Кювье не просто так работал над своим пятитомником под названием Lecons d’anatomie compares. Фактически, Ж. Кювье удалось провести взаимосвязь между:

- Функциональными особенностями организма.

- Структурными особенностями организма.

Именно это он и называл корреляцией. Это даже легко понять на примере с травоядными. Предположим, что у нас есть некий зверь, который питается только растительностью. У этого зверя должны быть все функциональные особенности, для поедания травы:

- Коренные зубы (растирают растительный корм).

- Выпяченный передний ряд (нужен для срывания травы).

Если вы никогда не заглядывали лошади в пасть, рекомендуем это сделать, для понимания сути. Дареному коню конечно в зубы не смотрят, но для понимания работы этого закона корреляции сделать придется. А еще для обеспечения крупных зубов нужна отличная лицевая мускулатура, ограничивающая крупный челюстной аппарат. Такое животное не обойдется без крайне тяжелой (в сравнении) головы. Поскольку у животного отсутствуют длинные клыки и мощные когти (они просто не нужны), отбиваться придется головой. Для этого, у большого количества травоядных есть рога.

Вот так закон корреляции в животном мире и проявляется. Более того, Кювье говорил о том, что променять одни части организма без отложенных изменений в других не получится.

Надо понимать, что взгляды Кювье были фундаментальным и во-многом он был не совсем прав. Все-таки есть и всеядные животные, да и не надо забывать о таких нестандартных животных как утконос. Да, закон корреляции можно применить и по отношению к утконосу, но в общую теорию Жоржа Кювье это не впишется.

Для справки: утконос это уникальный зверь. Это животное похожее на крота. При этом, оно водоплавающее. Когда в Англию привезли первую шкуру утконоса из Австралии, никто не поверил, что это настоящее животное. Изначально была выдвинута версия о том, что над животным поработал какой-то таксидермист, пришивавший клюв к необычным кротам. Это тот самый пример, когда единичный случай не подтверждается общим законом корреляции (по Кювье).

Выяснилось что это не "китайская подделка", а самый что ни на есть оригинальный зверь. По отношению к утконосу закон корреляции применить сложно, потому что это млекопитающее с клювом как у утки. А еще это млекопитающее ходит как рептилия, отлично плавает и имеет шпоры с ядом. Более того, у утконоса есть электрорецепция, которая позволяет искать жертву. Иными словами, утконос это явный пример того, как никакая математика, логика и палеонтология не может свести все в единую систему. Это животное с традиционной точки зрения эволюции является исключением из правил. Эдакий иррациональный фактор, который никто не мог предугадать.

Важно понимать, что животный мир Австралии вообще представляет собой область исключений. В остальном же, закон корреляции Кювье все-таки работает. Еще нужно сделать скидку на то, что разрабатывался этот закон еще в 18 веке. А с тех пор поменялось очень многое.

Фактически, основной целью Кювье было решение задачи, по восстановлению животного лишь по одной его части. Именно такая задача была у закона корреляции. И спустя 2 века мы можем видеть, что теоретически это работает. Есть конечно масса поправок и нюансов, а еще достоверность в таких "реконструкциях" не может быть 100-процентной. И все-таки, самая идея работает.

Общая база показателей корреляции

Способ определения коэффициента корреляции варьируется в зависимости от того, какую конкретно шкалу мы с вами будем использовать. А именно:

- Одна из переменных не будет нормально распределенной или имеет собственную шкалу (порядковую).

- У переменных есть количественная или интервальная шкала.

В первом случае мы применяем тау Кендалла или ранговую систему Спирмена. А вот в случае с интервальной или количественной шкалой, вам придется применять коэффициент Пирсона. Все показатели корреляции можно условно разделить на 2 больших группы:

- Непараметрическая.

- Параметрическая.

К вопросу о том, какие есть коэффициенты корреляции. К группе непараметрических показателей относят наибольшее количество коэффициентов. Сейчас не будем разбирать каждый из коэффициентов детально, так как статья для тех, кто впервые слышит этот термин. Непараметрические коэффициенты корреляции представлены несколькими методами расчета. Это конкордация (множественная ранговая корреляция).

Основным непараметрическим показателем является множественный коэффициент. Он отражает плотность линейной связи между конкретной величиной и другим множеством случайных величин. Еще существует коэффициент корреляции Фехнера (он нужен для расчета количества несовпадений и совпадений).

Еще в этой группе разместились коэффициенты Кендалла и Спирмена. Они нужны для определения ранговой корреляции.

Параметрические показатели корреляции представлены всего двумя методами. Это линейный коэффициент и ковариация. С ковариацией вы могли познакомиться на первом/втором курсе института. Ковариация это математическое ожидания применительно к произведению отклонений (случайные величины).

Где применяется корреляция

Корреляция, как способ работы со статистикой применяется в:

- Социальных науках.

- Астрофизике.

- Экономике.

Еще корреляцию (отдельные ее коэффициенты) могут использовать вообще где-угодно (от социологии до химии). Корреляция используется даже в промышленности, для контроля качества продукции.

Как работает взаимосвязь величин в контексте корреляции?

Да, если между 2-мя величинами (случайными) есть статистическая связь, то можно попытаться определить значительную корреляцию. Проблема в том, что для подтверждения наличия корреляции придется учитывать несколько условий:

- Есть причинно-следственное содержание.

- Связь фиксирована на определенной выборке, и в остальных выборках она может и не наблюдаться.

И вот тут кроется ошибка начинающих исследователей. Человек может вдохновляться простотой корреляционных исследований. А это уже верный путь к заблуждениям. Ведь исследователь, который понадеялся на универсальность и простоту корреляционных исследований, начинает делать ложные выводы (интуитивные) о том, что причинно-следственная связь действительно существует.

Важно: при помощи корреляционных коэффициентов вы можете установить лишь взаимосвязь по свойствам статистики. Не более того. Это не принятые константы.

Давайте перейдем к фактическим примерам.

У нас есть город А. В этом городе наверняка бывают крупные возгорания. Так вот, применяя прикладной корреляционный анализ мы можем сделать сразу несколько очевидных выводов. Ведь высокая корреляция будет устанавливаться между:

- Числом личного состава пожарной службы.

- Повреждениями инфраструктуры и уроном (в денежном эквиваленте).

И получившийся результат будет доказывать, что сформировалась корреляция положительного характера.

Проблема в том, что из этого не следует, что нам нужно срочно уволить всех из пожарной части. И снизить урон от возгораний путем сокращения бригад мы тоже не сможем. Даже несмотря на то, что корреляция между увеличенным составом пожарной бригады выезжающей на тушение и нанесенным уроном может быть определена.

Помните о том, что корреляция это лишь способ нахождения взаимосвязи. Но результаты такого анализа нужно трактовать не только математическими доказательствами и цифрами. В противном случае вся ваша работа будет в противоречии со здравым смыслом.

И если пример с пожарной бригадой еще является очевидным, то вот для экономики или любого другого направления, делегирование "ответственности" в пользу корреляции может привести к куда более серьезным ошибкам.

Как могут работать коэффициенты корреляции?

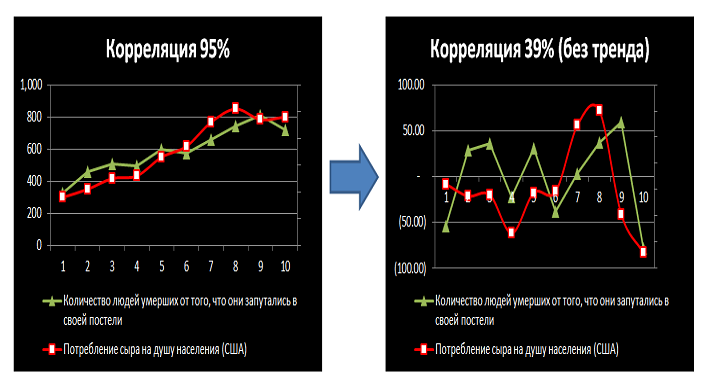

Давайте разберемся с одним из базовых коэффициентов корреляции. В последние 20-30 лет принято обозначать корреляцию как R. У нас есть число с таким обозначением. Это число будет располагаться в диапазоне от -1 до 1. Давайте сразу определимся с полярными выводами. Объясним на примере взаимосвязи между:

- Черникой.

- Ее влиянием на ваши глаза.

Вы наверняка слышали о том, что черника очень полезна для зрения? Так вот, если мы докажем сильную отрицательную корреляцию (где R равно -1), то будет сделан вывод о том, что все кто хоть раз попробовал эту ягоду, лишились своего зрения вовсе.

Тогда как положительная корреляция (сильная) говорит нам о том, что все кто ел чернику, не испытывают проблем со зрением. Более того, они имеют очень острое зрение. А значит, чернику однозначно стоит есть. Тут у нас получается R=1.

Но это полярные результаты. А что будет, если коэффициент будет равен нулю или будет меньше -0.5 или 0.5? Тут то и проявляются промежуточные результаты. Если R уже сравнялось с нулем, то мы можем сделать вывод о том, что ваши глаза вообще ничего не почувствуют, даже если вы будете употреблять чернику тоннами. Это показательный пример того, что корреляция вообще не прослеживается.

Если же у нас слабая отрицательная корреляция (т.е. число R будет меньше величины в -0.5), то может выясниться тот факт, что из-за черники уже у кого-то даже ухудшалось зрение. А раз так, то рисковать своим здоровьем точно не стоит.

А вот в случае, если у нас положительная корреляция (слабая), то наше число будет меньше 0.5 (со знаком плюс). В этой ситуации мы можем сделать вывод о том, что "вроде бы" те, кто поедает чернику, имеют хорошее зрение. Ключевым элементом тут является "вроде бы". Так как корреляция слабая (хоть и положительная), то уверенно доказать пользу черники не получится. Связь вроде есть, но она слишком слабая.

Именно на этом примере (с черникой) и можно отразить всю суть работы с таким инструментом, как корреляция. Доказать с ее помощью можно практически что-угодно. Естественно, результат не всегда предсказуем и прогнозируем. Опять-таки, человек заинтересованный в том, чтобы корреляция была положительной, может игнорировать очевидное отсутствие связи. Человек будет нарочно натягивать "сову на глобус". От этого никто не застрахован.

Гарантий не будет

Корреляция это доказательство наличия взаимосвязи. Вот только гарантий вам никто не даст. Давайте возьмем для примера распространенное мнение о том, что богатые проживут дольше бедных. Итак, у нас есть утверждение следующего характера:

Чем богаче случайный индивид, тем дольше он проживет.

Можно даже подкрепить это утверждение аргументами о качестве еды и воды, а также о своевременной (а главное, качественной) медицинской помощи. И действительно, если бедняк заболеет где-нибудь в США, то он или умрет на улице, или влезет в такие долги, что его внуки еще должны останутся.

И вместе с тем, это может работать лишь на случайных величинах. Гарантии того, что вот этот богач доживет до 110 лет, а тот горный обитатель деревни умрет уже в 50. Далеко не факт, что это произойдет. Гарантия отсутствует.

О том, как стать богатым при корреляции

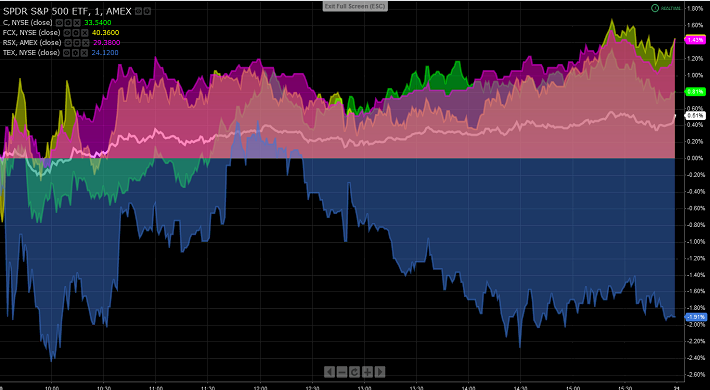

Корреляция оказывает сильное влияние на результаты диверсификации. Дело в том, что ценные бумаги могут коррелировать между собой. Это касается вообще всех ценных бумаг:

- В одной стране.

- В одной отрасли.

- В одном направлении.

Получается, что для диверсификации вам придется учитывать тот факт, что бумаги в который вы вкладываетесь, имеют отрицательную или нулевую корреляцию. Проблема в том, что не всегда корреляция очевидна. Иными словами, вы можете даже и не знать о том, как связаны ценные бумаги между собой.

Вы наверняка помните кризис 2008 года? Когда банки надстроили на рынке ипотеки целое казино с ценными бумагами, которые вмиг осыпались после обвала "фундамента". Корреляция не была очевидной для большинства игроков на рынке. А выиграли (в итоге) только единичные участники рынка, поставившие на обвал. Именно они сумели разобраться в том, как коррелируют определенные бумаги и активы.

Получается, что диверсификация в классической модели инвестирования без учета корреляции не будет. Да, вы можете рассовать "все яйца" по "разным корзинам". Вот только проблема в том, что метафорические "корзины" могут быть связаны друг с другом прочным канатом (корреляция позволяет его увидеть). И в случае, если вы разложили свои яйца (акции и другие бумаги) в такую цепь корзин (отрасль или направление), то рано или поздно, 1 падающая корзина (ключевой элемент) потянет за собой все остальные корзины. А значит, весь смысл в разделении яиц по корзинам теряется.

Диверсифицировать нужно в "те корзины", которые не связаны между собой.

К вопросу о том, какие есть реальные причины корреляции. Никто вам об этом не расскажет. Потому что изучить можно очевидные факторы (плавающие на поверхности). Помимо очевидных факторов, есть еще и скрытые. А это уже информация, которая может быть добыта через инсайдеров или любыми другими путями. В конце-концов, вы можете просто попытаться разобраться во всем самостоятельно.

Не забываем о том, что причин для корреляции может быть сотня, если не тысяча.

Для понимания, приведем один простой пример.

У нас есть отрицательная корреляция между ценой на нефть курсом доллара. Попробуем выдвинуть теорию о том, что рост нефтяных цен, спровоцирует обвал доллара.

Как это связано? Наверное стоит помнить о том, что Соединенные Штаты потребляют нефть в огромных масштабах. Это один из самых крупных потребителей на планете. А раз так, то падение стоимости на нефть, создаст условия, в которых вся Америка будет тратить значительно меньше денег на нефть. А это уже спровоцирует повышение курса доллара. Вот такая нехитрая система. И это лишь один из простых примеров.

А для нас, падение цен на нефть крайне невыгодно. Почему? Наверное потому, что мы завязали на добычу нефти почти всю экономику. И если цена падает, то мы получаем меньше денег.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.