Как возвращаются проценты по ипотеке - размер и условия возврата

Вернуть проценты по ипотеке достаточно легко. Необходимо собрать пакет документов и обратиться в налоговую инстанцию либо лично в отделении, либо дистанционно через портал Госуслуг. Также потребуется соблюдение определенных требований при подаче заявки.

Приобретение новой жилплощади требует от человека немало финансовых затрат. Именно поэтому возврат процентов – это выход для ипотечного заемщика. Он сможет положить полученные средства на кредит, тем самым погасить часть кредитования.

Действующее законодательство четко определяет правила оформления и приобретения помощи от государства при использовании заемных денег.

Кто может запросить

Запросить денежные средства может любой человек, работающий официально, если его недвижимость располагается на русской земле. В обязательном порядке он должен уплачивать налогообложение в виде НДФЛ со всего своего дохода. В данном случае он сможет возвратить единовременно сумму или же минимизировать налоговую базу через работодателя. Чем больше облагаемая база, тем больше можно возвратить в сумме.

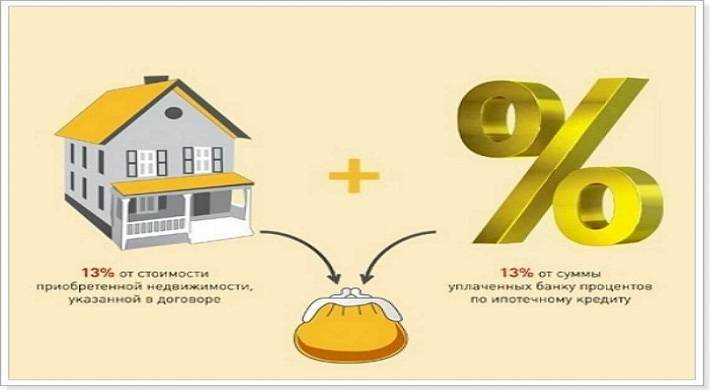

Из этого следует, что если человек имеет постоянный доход по месту трудоустройства, то он вполне может воспользоваться правом на возврат уплаченного платежа по ипотечному кредитованию, а также процентов. Максимум к возврату 3 миллиона, а это говорит о том, что человеку максимум положено 390000 рублей(после 2014 года, если приобреталось жилье).

Если лицо приобрело имущество по ипотечному кредитованию, то оно может возвратить уплаченный налог и процент. Учитывая то, что при равных платежах в начале кредитования оплачиваются проценты, возврат для молодой семьи станет весомым аргументом для оформления. Как показывает практика, со средней зарплатой, человек будет возвращать сумму подоходного налога все действие кредита.

Сколько

Денежный возврат – это финансовый инструмент, позволяющий в руках умного человека приобрести дополнительный прибыль. Приобрести компенсацию от Правительства возможно за массу разных покупок, в том числе и за оплату отдыха в санатории.

Также позволяется возвратить и сумму с покупки объекта недвижимости по ипотечному кредитованию. Это дорогостоящее вложение, поэтому со стороны фискального органа должно быть поощрено. Для получения средств нужно знать, куда обращаться и сколько затребовать. Ведь если документация оформлена некорректно, то по прошествии времени заявка возвратиться без удовлетворения.

Отдельное внимание стоит уделить и размеру компенсационных выплат. Возврат налогообложения включает в себе несколько особенностей:

- полный платеж по кредитованию, который подтверждается соответствующими справками от кредитора;

- доплата, если клиент вкладывал собственные денежные средства;

- расходные операции до доведения новостройки до чернового варианта. Нужно подтвердить факт приобретения недостроенного жилья;

- расходные операции по подключению инженерных систем;

- проектные работы и самостоятельная застройка.

Стоит знать, что право на возврат имеют не только владельцы объекта недвижимости, но и опекуны, если собственником является несовершеннолетний ребенок.

Правом не могут воспользоваться те люди, которые:

- считаются ближайшими родственниками, так как в законодательстве четко прописан запрет. Распознается операция в качестве мошенничества;

- при использовании субсидий и материнского капитала вычитается сумма, а все остальное облагается ставкой 13%.

Других нюансов по совершению сделки не предусматривается.

О новшествах по ипотечным продуктам, можно прочитать в статье: Изменения и нововведения в ипотеке - что будет меняться или уже изменилось

Как осуществляется возврат

Стоит отметить, что возврат осуществляется не только по основному долгу кредита, но и по уплаченной ставке. Процедура оформления возвратности не отличается от подачи заявки на получение суммы от покупки.

Для приобретения средств потребуется выполнить ряд действий:

- осуществить сбор полного пакета документов, которые подтвердят право на оформление поддержки государства;

- подать заявку в отделение фискальной компании с информацией по кредитному продукту и покупке имущества;

- ожидать рассмотрение заявки ответственным человеком;

- приобрести финансовые обязательства.

Отличием от заявки на подачу возврата на основной долг – это указание компенсации процентов. Соответственно, ему нужно подготовить справки, подтверждающие уплату ипотечных процентов или же на рефинансирование.

Особое внимание стоит уделить при оформлении рефинансирования кредита:

- если клиент возмещает процент от основной суммы, то повторить процесс по переходу прав требования невозможно, так как возмещение процентов по законодательству допускается только раз в жизни;

- для приобретения положительного ответа нужно в договоре прописать целевую нужду – рефинансирование ипотечного займа;

- аналогичные правила сохраняются и при перекредитовании кредита.

Пакет документации

Для оформления возвратности денежных средств, заявителю необходимо предоставить пакет документов:

- корректно заполненную декларацию по форме 3НДФЛ;

- документацию, уточняющую внесение денежных средств в кассу;

- договор, оговаривающий пункт купли-реализации.

Для приобретения процентов, уплаченных по ипотечному займу, предоставляют:

- кредитные документы, заключенные между финансовой компанией и заемщиком;

- справка, уточняющая сумму уже оплаченной процентной ставки;

- платежная документация, регламентирующая оплату процентной ставки.

Условия приобретения

Обязательные требования для выполнения согласно действующему законодательству:

- целевое кредитование, направленное на приобретение объекта недвижимости;

- имущество находится только на российской земле;

- человек является резидентов России;

- наличие у него налогооблагаемой базы за последние 36 месяцев.

Не смогут получить вычет по процентам:

- граждане без официального трудоустройства за предшествующий период;

- те, кто приобрел имущество у родственников или зависимых людей;

- те, кто работает на упрощенке, чей доход не облагается стандартной ставкой;

- работники, кому купили квартиру за счет средств работодателя;

- граждане, которые приобрели квадратные метры за счет государства.

Алгоритм приобретения через налоговую

Прежде чем приступить к оформлению возврата, каждый человек должен ознакомиться с основными правилами прохождения всех этапов. Для компенсации за ипотечные проценты потребуется выполнить ряд действий:

- Подготовить полный пакет документации. Как правило, большинство справок заемщик уже имеет в домашней обстановке. Но некоторые придется запрашивать в финансовом учреждении. К примеру, справку о количестве погашенных процентов. Также потребуется предоставить справку по форме 2НДФЛ, которую возможно запросить через бухгалтерию предприятия.

- Предоставление полного пакета документов в налоговую инстанцию. Самое сложное здесь – это заполнение декларации простыми гражданами. Специалисты рекомендуют это совершить в стенах налоговой инстанции, где всегда возможно обратиться к образцам. Мало того, уполномоченные сотрудники всегда готовы проконсультировать человека касаемо оформления.

- Стоит понимать, что при оформлении вычета дистанционно, при неверном оформлении документы могут вернуться. А это затянет время оформления на несколько месяцев. Лучше всего заблаговременно позаботиться и один раз выделить для посещения лично отделения налоговой инстанции. При себе нужно иметь оригинал документов и копии.

- Получение разрешительных документов от фискальной инстанции. Проверка подлинности документации длиться около 90 дней. Все будет зависеть от загруженности уполномоченной инстанции и быстрого ответа. Нередко компания перечисляет средства без предварительного информирования человека на счета, которые он предоставил. В соответствии с действующим законодательством, уполномоченный орган обязан перечислить средства в 30-дневный период времени.

Низкая процентная ставка по ипотечным продуктам, что и как будет, можно ознакомиться: В каких банка будут давать ипотеку под низкие проценты + когда наступит время для ипотеки в 6% и ниже

Алгоритм приобретения через бухгалтерию

Данный метод удобный, если клиент уже закрыл обязательства вовремя и теперь продолжает работать на новом месте трудоустройства. Гражданин не оформлял по месту трудоустройства выплаты, а бухгалтерия перестает удерживать налогообложение на ежемесячной основе. Данное основание действует до момента выплаты полного лимита.

Алгоритм действий при проведении операции через бухгалтерию:

- не нужно заполнять налоговые декларации, достаточно заявления на возврат;

- нет необходимости запрашивать справку по форме 2НДФЛ;

- налоговая инстанция самостоятельно не перечисляет никакие средства – все делает работодатель;

- после приобретения уведомления, гражданин самостоятельно обращается в бухгалтерию и пишет заявление.

Как результат, на ежемесячной основе заявитель получает на руки 13% от собственного дохода. Обретение дополнительной суммы здесь уже возможно в год приобретения недвижимости, не ожидаясь окончания налогового периода.

Нюансы процедуры

Возврат налогообложения осуществляется до момента полного исчерпания лимита. Гражданин вправе получить рефинансирования и возврат процентов, но если кредит является целевым займом.

Если владеют имуществом сразу несколько супругов, то они вправе заявить о своем праве совместно или по раздельности. И в соответствии с долевым владением будет определяться сумма. Передать всю долю один из участников другому не вправе. Распределяется вычет по желанию каждого. Для корректной оплаты в налоговую инстанцию необходимо предоставить заявление со всеми заполненными справками.

При покупке объекта недвижимости без отделки, человек может внести поправки в заявление и указать стоимость произведенных ремонтных работ. Сюда можно включить покупку строительных материалов и проектную смету, в том числе оплату зарплаты работникам. Проведение инженерных коммуникаций также будет рассматриваться как положительная характеристика для увеличения суммы вычета.

Действие документов – 1 год. После этого приходится снова собирать пакет документации. Они уже будут у налоговой в деле, но предоставить все копии потребуется еще раз. Инспекция, как правило, требует справку о доходах и уплате процентов.

Налоговая инстанция 3 месяца рассматривает предоставленный пакет документации. Многие говорят, что отсчет начинается с момента отправки. Как показывает практика, что это далеко не так. Как только открывают этот конверт, тогда начинается отсчет.

Если человек ожидает быстрого решения от государственной инстанции, то он не прав. Оформление займет не менее 3 месяцев. Нередко граждане допускают ошибки в декларации, после чего переделывают и снова отправляют. И этот срок возобновляется с каждым отправлением.

Возможно отследить как рассматривается заявление в личном кабинете налоговой инстанции. При необходимости можно заново распечатать документы и отправить по почте заказным письмом. Период в данный момент времени продолжается, а не начинает свой отсчет заново.

Сроки давности

В законодательстве не прописываются временные периоды, в течение которых действует налоговый возврат. А это говорит о том, что обратиться за денежной суммой возможно в любой момент после наступления факта запроса. Законное полномочие – это покупка объекта недвижимости и вступление в силу кредитного договора. Здесь нет никаких сроков по подаче заявки.

Вне зависимости от того что за налоговым вычетом можно обращаться в любое время, статья 78 налогового законодательства оговаривает вопрос запроса только за трехлетний период времени. В соответствии с общими правилами, не допускается к возврату подоходный налог за срок до появления полномочий.

В законодательстве также прописываются и исключения из правил – пенсионеры. В соответствии с налоговым законодательством такие граждане вправе переносить остатки на 3 года, которые предшествовали возникновению полномочий.

О том как делается рефинансирование по ипотке, то можно об этом прочитать в следующей статье: Законное рефинансирование ипотеки + какие действия нужно предпринимать

Рефинансирование и проценты

Рефинансирование ипотеки –это пересмотр текущих условий в другом банке. В такое нестабильное время – это хороший выход из ситуации. В статье 220 налогового законодательства указывается, что любой трудоустроенный человек имеет право на возврат, который связан с приобретением объекта недвижимости, в том числе и за выплаченные проценты по ипотечному кредитованию.

Размер вычета по ипотечному кредитованию, а точнее по основному долгу – 2 миллиона рублей. Сумма вправе предоставляется за год, если налогооблагаемая база выше указанной суммы. То есть можно возвратить фактически ту сумму, которая была заплачена за календарный год.

Многие прибегают к возможности рефинансировать текущие кредитные обязательства, так как Центробанк все чаще отзывает лицензии другим кредиторам. Соответственно, обязательства передаются в другие банки даже с изменением условий.

Помимо этого, кредиторы вправе передавать кредитный договор другому финансовому учреждению. Это давно известно и никого уже не пугает. Возвратить уплаченные проценты гражданин сможет даже при выше перечисленных ситуациях.

Если прийти к рефинансированию ипотечного кредитования, то налоговая ставка сохраняется и не потеряется. В налоговом законодательстве не имеется никаких ограничительных мер по перекредитованию или смене кредитора. Из этого следует, что человек может менять банки несколько раз вне зависимости от обстоятельств. И возмещение основного долга и процентов он сможет получить до превышения лимита.

Договор рефинансирования заключается с указанием целевого назначения и адреса квартиры. В этом случае потребуется предоставить следующий пакет документов:

- первоначальный и вторичный кредитный договор с приложением графика платежей;

- о полном погашении из первого банка;

- из второго банка о перечислении по указанным реквизитам суммы кредита.

Если это банкротство кредитора, то возврат будет осуществляться по другой аналогии. В уполномоченную инстанцию законодательная база просит предоставить:

- первоначальный кредитный договор с графиком;

- договор о переуступки прав требования;

- график платежей от вторичного кредитора.

Если у заявителя не имеется на руках договора о переуступки прав владения, то нужно обращаться к конкурсному управляющему после наступления факта банкротства кредитора. А если это продажа, то нужно обращаться к кредитору, который первоначально выдал ипотечное кредитование.

Из всего выше сказанного следует, что:

- гражданин вправе возвратить сумму до 260000 за основной долг и до 390000 по ипотечным процентам;

- возврат уплаченной суммы необходимо осуществить как можно раньше, так как ежегодно денежные средства обесцениваются за счет инфляции;

- чем больше официальный заработок обратившегося, тем быстрее можно получить всю сумму денежных средств по месту работы или налоговую инстанцию;

- обращение через налоговую предполагает долгую камеральную проверку, а через работодателя можно уже на следующий месяц получить прибавку.

При приобретении объекта недвижимости с помощью заемных денежных средств можно получить возврат процентов и стоимости квартиры. Если гражданин решается на рефинансирование, то это никак не повлияет на налоговый вычет – он сможет получить сумму выплаченных процентов. Основное неудобство при этом – это увеличение пакета документации, который нужно подавать на ежегодной основе.

Перекредитование осуществляется в определенный год, и именно в этот календарный год заявителю придется предоставить справки из обоих кредиторов – об основном долге и уплаченных процентах. Вернуть проценты по ипотеке можно после подачи декларации и заявки. В декларацию по форме 3 НДФЛ необходимо включить проценты по всем банкам, где гражданин уплачивал проценты по целевому кредитованию. Подача заявления может осуществляться как дистанционно, так и лично в отделении налоговой инстанции.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.