В каких банка будут давать ипотеку под низкие проценты + когда наступит время для ипотеки в 6% и ниже

Один из самых острых вопросов на 2019 год – ипотечная ставка. Довольно большое количество граждан сегодня не может позволить себе собственное жилье, из-за огромной процентной ставки. Стоит отметить, что средняя по России составляет 9,76 %, что значительно выше даже в соседних странах. О том, будет ли доступна ипотека под низкие проценты в ближайшем будущем, предстоит узнать уже сейчас.

Последние новости

Регулированием процентными ставками сегодня занимается Центробанк России. Только он устанавливает те границы, которых придерживаются остальные финансовые институты. Это делается не только для поддержания благосостояния граждан, но и для развития здоровой конкуренции.

В начале 2019 года, Владимир Путин поручил правительственному органу и главной управленческой структуры, снизить общий показатель с 9,76 до 8%. Каким образом будет происходить снижение пока не ясно.

Стоит отметить, что многие банки уже сегодня предоставляют выгодную ипотеку даже под 5 %, однако из-за низкого количества филиалов и финансирования со стороны государственных программ – количество таких квот и возможностей значительно меньше, чем желающих потребителей.

Снижение также будет сопровождаться:

- Увеличением дополнительных услуг. Банки будут обязаны страховать жизни граждан, так как выдавать большие деньги под маленький процент – большой риск даже для богатой организации.

- Будут заметно увеличены «ипотечные каникулы», от которых также банки несут большие убытки.

В 2019 году также были внесены коррективы, которые касаются действующего законодательства. Ознакомиться с актуальным документом можно на официальном сайте правительства или Центробанка страны. Сегодня за регулирование отвечает – Федеральный Закон «Об ипотеке (залоге недвижимости)».

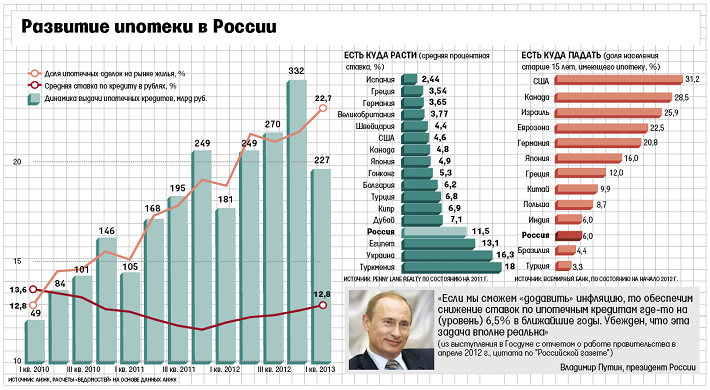

Стоит отметить, что в 2017 году средняя ипотечная ставка составляла 12%. Если действующий президент не снизит тенденцию спада, то уже к 2022 году можно будет говорить о 6% для всех регионов страны. Кстати, такой тариф уже давно действует на территории Европейских стран. В России снижение всегда закрепляется за счет введения новых государственных программ, которые помогают граждан в приобретении жилья. Выделить можно:

- Бесплатное жилье по многодетности.

- Материнский капитал.

- Сниженные тарифы для военнослужащих.

- Возможность вернуть налоговый вычет, который достигает 260 тысяч рублей и многое другое.

В Сбербанке сегодня говорят о значительном снижении ставки для некоторой категории заемщиков. О том, как должен выглядеть «идеальный» клиент для банков, чтобы получить ипотеку по сниженному тарифу можно узнать уже сейчас.

Что нужно знать заемщикам

Когда в рекламе указывается ставка от 5-6% гражданам нужно понимать, что на деле она получится в 9-10%. Объясняется это все довольно просто, у некоторых может не оказаться подтверждающих документов, залога, созаемщика, поручителя и т.д. За каждую отсутствующую категорию банк поднимает ставку, так как увеличивается риск невозврата. О том, как образуется конечная цена, также можно узнать из действующего законодательства - Федеральный Закон «Об ипотеке (залоге недвижимости)».

Сегодня можно выделить ряд обобщенных условий, которые находятся в законодательных рамках:

- Гражданин, который хочет взять ипотеку должен иметь Российское гражданство и постоянную прописку. Лучше всего, если она будет в регионе обращения, таким образом увеличивается вероятность самого одобрения.

- Возраст – средний сегодня варьируется от 21 года до 70 лет (на дату возврата всех денег).

- Работа – наличие официального места работы, оформленное ИП и т.д., играет важную роль при обращении. В любом случае придется предоставлять выписку о своих доходах. Для обычного наемного рабочего – НДФЛ-2, для ИП это может быть выписка с банковского счета.

- Стаж – чем он больше, тем выше вероятность одобрения. Среднее – минимум 12 месяцев работы на одном месте.

- Наличие собственности или дорого имущества. По факту, заложить можно и приобретаемую квартиру, однако если в распоряжении есть хороший автомобиль, то лучше под риск оставить его. Потерять машину, в конечном итоге, будет не так обидно, как лишиться целой квартиры.

- Наличие созаемщика или поручителя. Согласно действующему законодательству «О банках», обе категории граждан несут равную ответственность если заемщик не выплачивает долги. Чаще всего люди просто отказываются от такого посредничества, потому что знают, что, если банк обратиться в суд за деньгами – требовать их будут именно с поручителя. Чаще всего в роли этих лиц выступает законные супруги, родители или даже взрослые дети.

- Доход – выделить конкретную сумму нельзя, так как для каждого региона и субъекта установлены свои рамки. Точно можно выделить свободную сумму в 30% от белой заработной платы. Даже если уже есть кредитное обязательство, можно показать сотруднику банка, что свободные деньги на погашение ипотечного долга – будут.

- Рейтинг заемщика – человек с белой КИ никогда не сможет получить ипотеку. Белая кредитная история приравнивается по риску с банкротством. Этот момент можно очень легко объяснить: гражданин либо вообще не брал никогда кредиты и не имеет представление на сколько это серьезно, либо происходили махинации с документами. Банки с очень большими подозрениями относятся к этой категории граждан. Поэтому, если желания обзавестись долгами нет, можно попробовать взять небольшую рассрочку на технику и в течение короткого периода ее просто погасить. Никаких расходов не будет, но откроется кредитная история, которая будет иметь положительных индекс.

- Кредитная история – все просрочки, банкротство, не платёжность клиента попадает в общую базу. Удалить информацию, стереть, подкупить БКИ не получится. Служба безопасности очень тщательно проверяет граждан на все возможные риски, поэтому если в течение 10 лет окажется хотя бы намек на невыплаченный займ или кредит, в ипотеке будет либо отказан, либо % будет очень высоким.

Каждый этот пункт, при наличии положительной динамики способен снизить % ставку в несколько раз. Если недвижимость приобретается супругами, то хороший результат может показать и наличие первоначального взноса. Он может быть, как «материнским капиталом», так и накопленной суммой. Не менее значимым фактом является статус семьи.

Какие банки выдают ипотеку на выгодных условиях

Как показала практика, выгоднее всего оформлять ипотеку в том банке, услугами, которого пользуется вся семья. Чаще всего это то место, где хранится вклад или граждане получают заработную плату. Более того, работая в государственных структурах, прежде всего нужно рассматривать те варианты, которые активно участвуют в государственных программах.

Выделить сегодня можно следующие структуры:

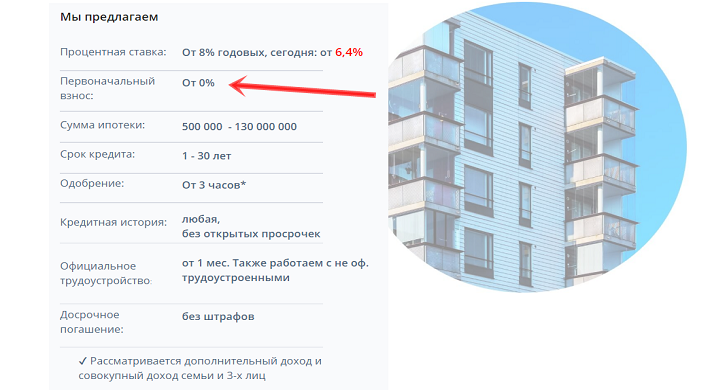

- ВТБ – учреждение выдает деньги даже на вторичное жилье. Средняя ставка по России сегодня составляет 9,7%. Средний ежемесячный платеж будет выходить примерно в 14, 5 тысяч рублей. На деле, это даже выгоднее чем снимать жилье на протяжении нескольких лет.

- Транскапиталбанк – сегодня есть дополнительная программа для тех, кто уже обзавелся детьми. Учреждение обещает минимальную ставку в размере 5,7%. Средний платеж будет составлять 10 тысяч рублей. Однако есть несколько нюансов: учреждение есть не во всех регионах России, количество выданных кредитов заметно ниже, чем у других структур.

- Абсолют банк – также присутствует отдельная программа, которая называется «Детская ипотека». У родителей есть возможность получить деньги на приобретение квартиры еще на этапе строительства дома под 5,9%.

Дополнительно можно выделить более известные структуры, где шансов получить деньги намного больше:

- Сбербанк России – сегодня можно выделить более 5 действующих программ, которые подойдут для любой категории граждан. Наиболее выгодной считается «На приобретение строящегося жилья». Ставка составляет всего 8,7 %, однако есть несколько нюансов, о которых все же стоит помнить. Далеко не все застройщики могут получить аккредитацию в этом банке, второе – нужно иметь безупречную кредитную историю и стабильный доход.

- Альфа-банк – предусмотрена возможность ипотеки на вторичном рынке. Средняя ставка по регионам составляет 9,9%. Средний платеж – 14-15 тысяч рублей. Дополнительно придется найти созаемщика и предоставить залог.

- Банк Россия – предоставляет военную ипотеку. Программа встречается крайне редко, структура предлагает кредит под 9,7 % годовых. Средний платеж составляет 13-14 тысяч рублей в месяц.

Каждая структура по умолчанию требует внести первичный платеж в размере 30-35%. Только так можно надеется на предоставление суммы под минимальный % годовых. Прежде чем обратиться в структуру для приобретения жилья, обязательно нужно выяснить у застройщика наличие аккредитации. Согласно Федеральному Законодательству, эта информация должна присутствовать на официальном сайте застройщика.

Могут ли отказать в ипотеки без причин

40% обращений в банк заканчиваются отказом. Чаще всего структуры даже не предоставляют официальный документ, где можно было бы узнать о причинах. Оспорить такое решение через суд невозможно, даже несмотря на то, что большое количество рекламы говорит об обратном.

Объяснить это можно очень просто, достаточно вспомнить о статье 821 Гражданского кодекса РФ. Здесь идет речь о том, что кредитор имеет право не выдать гражданину сумму без объяснения каких-либо причин.

Однако заемщик в праве настоять на том, чтобы получить официальный документ с отказом. В этом как раз и может поспособствовать опытный юрист.

Выделить можно следующие причины, которые являются, порой, единственной преградой перед получением собственного жилья. Например:

- Низкий уровень дохода. Даже имея заработную плату в 50 тысяч рублей можно легко получить отказ. Связанно это с тем, что многие граждане получают «серую» заработную плату. На деле, предоставляя справку НДФЛ-2 лучше внимательно ее изучить. Информация в ней может сильно отличаться от действительности.

- Большая финансовая нагрузка – по факту, ни один банк не выдаст кредит человеку, который и так уже находится в долгах. Если общая сумму всех долгов переходит черту в 35-40 с заработной платы – будет отказ. Это может быть связано с нагрузкой по алиментам, с долгами по услугам ЖКХ, налоговые долги и многое другое.

- Плохая КИ – даже если имеются свежие долги, которым менее 60 дней – они все равно отразятся в БКИ. С гражданами, чья история находится под большим вопросом сотрудничать никто не будет. Стоит отметить, что ипотека — это долгосрочный договор, поэтому у структуры должны быть весомые аргументы чтобы выдать деньги.

- Профессия заемщика скоро будет не востребована. Это наиболее частая причина отказа. Банки понимают, что пока у человека будет работа – он будет исправно платить, однако также понимают, что рынок труда постоянно меняется. Профессия того же почтальона может через 10 лет уйти в утиль, так как даже платежные распечатанные поручения сменят электронные.

- Место работы заемщика слишком рискованное. Для таких случаев многие учреждения предлагают застраховать жизнь или предоставить созаемщика.

Знание даже этих простых причин поможет разобраться, в казалось бы, сложном вопросе.

Как бороться с отказами в банках

Даже если одно учреждение отказало от выдачи, это еще не значит, что это сделают все банки. В первую очередь можно ознакомиться с услугами кредитного брокера. В большинстве случаев это довольно полезная услуга, которая поможет достать деньги на приобретение жилья по выгодным тарифам. Однако делать это лучше всего в те моменты, когда все банки поголовно отказывают в сотрудничестве без объяснения причин.

Что нужно сделать еще перед обращением в банк:

- Проверить свою кредитную историю. Раз в год эта услуга предоставляется бесплатно со стороны Центробанка страны. Сделать запрос можно на официальном сайте учреждения. Все последующие проверки будут стоить примерно 320 рублей.

- Если просрочек не было, но КИ испорчена, желательно обратиться к опытному юристу, который поможет найти основные причины. Чаще всего, трудности возникают со стороны МФО, поэтому обязательно после закрытия долга нужно требовать официальный документ об отсутствии задолженности.

- Проверить КИ и банкротство родственников. Очень часто, банки не спешат сотрудничать с теми гражданами, чьи родственники либо участвовали в скандальных аферах или специально довели компанию до банкротства. Узнать подробно можно из ФЗ «О банкротстве».

- Прописка в регионе обращения – если был запланирован переезд, лучше оформить заранее хотя бы временную.

- Открытость доходов – обязательно нужно уточнить, какую именно заработную плату получает сотрудник. Очень часто работодатели, чтобы меньше платить налогов, занижают ежемесячный оклад по документам. Если отношения с коллективом нормальные, можно попросить перевести на «белую», однако это часто сопровождается увеличением НДФЛ.

- Проверить судимость/розыск – в жизни бывают разные ситуации, порой граждане сами того не зная, становятся фигурантами какого-то дела.

- Проверить паспорт на действительность – после грандиозного сбоя в системе данных, сделать это должен был каждый гражданин страны.

Этих ключевых моментов будет достаточно для того чтобы исключить более 90% всех возможных шансов получить отказ.

Рекомендации от специалистов

Ипотека под низкие проценты – это конечно хорошая перспектива. Однако стоит помнить о том, что сегодня страна находится не в лучшем экономическом положении. Ожидать положительной тенденции снижения можно, однако вместе с этим будут исчезать и дополнительные льготы с государственными программами. Сегодня стоит довольно серьезный вопрос о заморозке материнского капитала.

Социальная программа действует на территории страны еще с 2007 года. Однако того результата, на который она была рассчитана нет. Проблема с демографической составляющей страны требует очень больших вложений со стороны государственного бюджета, а как известно «резервного фонда» уже не хватает даже на выплату пенсий, из-за чего и был поднят пенсионный возраст.

Если изучить последнее форматирование документа N 256-ФЗ, можно понять, что с 2022 года в России полностью прекратят выдачу материнского капитала. Связать это можно и с большим количеством мошенничества. Ведь далеко не секрет, сколько денег было выдано на содержание несуществующих младенцев.

Специалисты рекомендуют начинать думать об приобретении собственного жилья уже сейчас. Есть две основные причины:

- Ждать пока ставка упадет до 6% - довольно сомнительное решение. Вместе с падением ставки, будут расти цены на дополнительные услуги, которые станут обязательны. Это касается как страхования клиента, так и ужесточения требований к нему.

- В ближайшие несколько лет правительство планирует полностью убрать несколько важных социальных программ, включая материнский капитал. Это ставит под большой вопрос первый взнос, наличие которого дает в 70% случаях преимущество в одобрении.

Прежде чем решить до конца, стоит ли оформлять ипотеку, желательно взять договор домой. Клиент вправе так сделать, даже если фактически получил согласие от банка. Такая процедура объясняется со стороны поиска «подводных камней». Документ желательно показать опытному юристу, который сможет указать на сомнительные части договора и заранее предупредить о последствиях. Более того, мало кто знает, но клиент вправе вносить коррективы в соглашение.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.