Какие виды страхования существуют: Отличия и особенности

В жизни любой семьи и любого человека может происходить большое количество самых разных событий, и смерть и болезни человека, а также потеря работы, наводнения и иные события не являются исключениями из правил. На такие и иные случаи всегда можно застраховаться. Что можно застраховать и какие виды страхования существуют?

Основные виды страховок

К основным разновидностям страхования можно отнести следующие виды страховок:

- Страхование трудоспособности и жизни. На территории России такой вариант страхования предлагается по очень большой цене, особенно если сравнивать аналогичные услуги, предоставляемые на территории США и на территории других стран. Если же необходимо застраховать свою жизнь и возможность трудиться, лучше всего сделать это в рамках какого-либо кредитного договора, чтобы при возникновении подобных случаев дети и вторая половинка не расплачивались по кредитному продукту и возместили все платежи или часть из них за счет программы страхования. Это будет оптимальный вариант из тех, что существуют на данный момент.

- Накопительное страхование. Этот вид страхования очень сильно поход на страхование человеческой жизни. Разница при этом будет в том, что здесь выплаты денежных средств будут производиться на счет застрахованного человека не только в случае его смерти, но также и при дожитии этим человеком до определенного возраста.

- Пенсионное страхование. После большого количества кризисов, а также обвалов и потери финансовых сбережений родителей, а также множества других «подарков» от правительства и государства, мало кто из граждан готов вписываться в пенсионные программы, помимо тех программ, которые являются обязательными. Лучше всего доверять негосударственным пенсионным фондам или откладывать себе на пенсию самостоятельно, не надеясь на программу государственного пенсионного страхования.

- Добровольное медицинское страхование. Многие точно рекомендуют покупать какую-нибудь подобную страховую программу, особенно это касается тех случаев, если добровольное медицинское страхование предоставляет и хотя бы частично оплачивает работодатель. Согласно опыту многих граждан, подобная страховка в большинстве случаев не отнимет слишком много денежных средств из-за наличия корпоративной скидки. Во многих случаях, помимо всего прочего, добровольное медицинское страхование может быть окуплено за один год.

- Страхование недвижимости. Это достаточно хороший вариант страхования, ведь от потопов (затопить могли соседи сверху или сам застрахованный мог затопить соседей снизу), пожаров, а также от краж и иных не самых приятых мероприятий никто не застрахован.

Это основные варианты страхования, которые могут получить и оформить все без исключения граждане.

Страхование для владельцев транспортных средств

Что же касается тех граждан, у которых есть транспортное средство, то они могут оформить следующие варианты медицинского страхования:

- Добровольное страхование ТС. На территории России программа добровольного страхования для автолюбителей называется «Каско». Эту программу добровольного страхования транспортного средства необходимо оформлять каждому человеку. Не стоит думать о том, что «если на 5, 7, 10 лет не было никаких аварий, то их никогда не будет». Такой вариант страхования транспортного средства является обязательным для каждого, даже с учетом того, оно носит добровольный характер.

- Обязательное страхование ТС. Многие граждане, пользующиеся транспортными средствами, рекомендуют оформлять расширенную страховку ответственности гражданина-автовладельца. Конечно, это будет стоит немного дороже, однако по итогу такой вариант обязательного медицинского страхования сможет по сумме денежных средств покрыть по обязательным страховым продуктам на тот случай, если транспортного средства столкнется с другим, но очень дорогим транспортным средством. Ведь компенсировать причиненный ущерб в итоге придется на основании решения судебного делопроизводства.

Это два основных вида страховых программ и продуктов, доступных для всех, у кого в распоряжении есть оформленное транспортное средство.

Страхование для путешественников

Что же касается тех граждан, которые любят путешествовать, то для них существуют следующие разновидности продуктов страхования:

- Страхование от несчастных случаев. В большинстве случаев в этот вид страхования входят обязательные как спасательные, так и поисковые работы, а также эвакуация человека с места, произошедшего несчастного случая, транспортировка человека на родину и иные мероприятия подобного рода. В большинстве случаев все процедуры, связанные со спасением туриста, а также медицинское страхование туриста объединяются в один общий продукт, страхования.

- Медицинское страхование путешествующего. В данном случае путешественник оформит страхование от таких проблем во время своего путешествия, как ушибы, порезы, а также диарея, вирусы и иные неприятные события. При этом под страховую программу в данном случае попадают такие действия и услуги, как оказание медицинской помощи, визит медицинского специалиста, а также получение необходимых лекарств. Лучше всего не жалеть несколько десятков долларов и купить страховку для путешественника.

- Страхование путешествия. В данном случае речь идет о страховании человека на случай отмены рейса, а также на случай порчи или же потери его багажа. Перед тем, как оформлять такую страховку, рекомендуется проверить программы и их условия у нескольких организаций. К примеру, страхование багажа в случае его утери может иметь никоторые ограничения, инициируемые лично авиационной компанией, причем далеко не во всех случаях компания будет возмещать стоимость багажа. В любом случае, необходимо оценить риски и определиться с программой страхования.

Это основные программы страхования, которые могут оформить путешественники различных стран. При этом самым важным моментом будет анализ предлагаемых различными страховыми компаниями условий.

Обязательное медицинское страхование

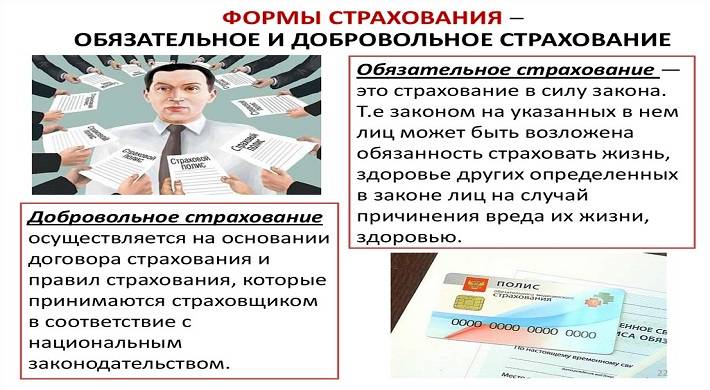

ОМС может быть наложено на предметы страхования, что говорит о том, что эти предметы, на которых накладывается страхования, в той или иной степени затрагивают интересы не одного определенного человека, а общества, государства или же отдельно взятой организации.

При этом в случае наступления несчастных случаев компенсация в виде услуг или же денежных средств будет выделена не какому-нибудь одному определенному человеку, а объектам на восстановление или на реконструкцию застрахованного объекта.

В число обязательных вариаций страхования можно отметить такие виды, как медицинская страховка, ОСАГО, а также ответственность пассажиров, добровольное и обязательное страхование.

Страхования организация, подчиняясь действующему законодательству Российской Федерации, имеет право оформлять страховые полисы и заниматься обеспечением обязательного страхования, причем некоторые определенные люди должны вносить денежные средства в качестве взносов. Законодательство регулирует обязательные виды страхования, а также такие важные его составляющие, как:

- Все те объекты, которые в той или иной степени перечислены в нормах действующего законодательства.

- Сумма финансовых выплат.

- Значение выплат по страховке.

- Формирование тарифов страхования в зависимости от местоположения.

- Периодичность выплат по страховым продуктам.

- Ответственность и права страховщика, а также организации или человека, занимающихся оплатой страховых взносов.

Страхование от несчастных случаев на работе

Несчастные случаи, произошедшие на производстве, а также заболевания, связанные с рабочей деятельностью, оформляются согласно обязательному страхованию. Все эти моменты относятся к разновидности социального обязательного страхования, в котором описываются значения и условия любых страховых случаев. Это все те случаи, которые могут случиться с человеком в процессе работы или те случаи, при которых человек может получить заболевания, связанные с рабочей деятельностью.

В том случае, если человек по какой-либо причине получит травму во время работы, ему от страховой организации будет полагаться финансовая выплата в качестве компенсации. Эти и иные моменты подходят под соответствующие определения в законодательстве, поэтому они должны выполняться в обязательном порядке.

При страховании работника от несчастных случаев учреждение тоже будет себя подстраховывать, если что-нибудь случится с работниками или если работник вдруг умрет. В таком случае именно страховая организация будет тем самым инструментом, который будет заниматься обеспечением финансовых выплат пострадавшей стороне.

Гарантии такого вида страховых продуктов следующие:

- Работник будет на все сто процентов уверен в том, что он сможет получить финансовую компенсацию в случае возникновения страховых случаев.

- Компания должна быть заинтересована в том, чтобы на работника было оформлено обязательное страхование. Ведь именно в таком случае можно обеспечить повышенную безопасностью на территории компании. Также страхование будет гарантией трудоспособности и уменьшения заболеваний, а также уменьшения травм на производстве в ходе работы.

- В том случае, если работники оформят на себя обязательное страхование на случай возникновения чрезвычайных ситуаций на работе, они смогут почувствовать себя более защищенными с социальной точки зрения, что, в свою очередь, даст им финансовую гарантию жизни.

- Все оформленные страхователи должны оплачивать услуги страховых организаций, что также является одним из важных моментов обязательного страхования при возникновении несчастных случаев.

- Сумма страхования основывается на виде деятельности компании, а также на вероятности опасностей при работе.

При всем при этом под застрахованных на территории предприятия попадают как сотрудники, заключившие контракт, так и сотрудники, являющиеся работниками предприятия, но отбывающие тюремное наказание.

Что же касается предприятий, то в отношении них существует лишь один орган, являющийся инструментом оформления обязательного страхования – это Фонд социального страхования, являющийся государственным органом.

Кто может быть получателем, по страховке и с какого возраста возможны выплаты

Получателем денежных средств по страховке в случае наступления страхового случая могут быть следующие категории граждан:

- Члены семьи застрахованного лица, если они не в состоянии работать и застрахованный работник являлся единственным кормильцем в семье.

- Ребенок погибшего застрахованного лица, если ребенок появился после гибели застрахованного родителя.

- Жена или муж, сидящий дома с ребенком и по этой причине не способный выходить на работу.

- Пожилые родители и близкие родственники застрахованного лица, если они не подходят под категорию трудоспособных. При этом если выплаты по страховке будет получать мать, ухаживающая за ребенком, то она будет получать выплату денежных средств вплоть до того момента, пока ребенку не исполнится 14 лет.

- Родственники, если они после гибели застрахованного кормильца не в состоянии по тем или иным причинам работать и зарабатывать в течение 5 лет с того момента, как застрахованный человек скончался.

При всем при этом необходимо помнить о том, что компенсации могут быть выплачены в следующих случаях следующим людям:

- Дети плоть до достижения ими 18 лет.

- Дети, поступившие в учебное заведение на дневную, очную форму. В таком случае они смогут получать финансовые выплаты ровно до того момента, пока им не исполнится 23 года.

- Женщины и мужчины вплоть до выхода их на пенсию.

- Граждане со значительными ограничениями, пока у них есть группа инвалидности.

- Мужчины и женщины, ухаживающие за ребенком, а также сестрой или же братом погибшего застрахованного гражданина, вплоть до того момента, пока ему не исполнилось 14 лет.

При всем при этом страховые выплаты могут быть выплачены в следующих видах:

- Страховые выплаты каждый месяц, но лишь в том случае, если человек временно не работает.

- Компенсация в виде единоразового платежа, как пострадавшему, так и его родственникам.

- Оплата за услуги в учреждениях медицинского характера, реабилитация, восстановительный период и иные виды обследований.

Эти основные способы перевода денежных средств.

ОСАГО – вариант обязательного страхования

Еще один обязательный вариант страхования, который необходим владельцам транспортных средств – это ОСАГО. Не секрет, что дороги представляют собой одну сплошную непредсказуемость и опасность, и практически любое событие способно стать причиной ДТП.

На дороге пострадать может любой из водителей или же только его транспортное средство. Однако, вне зависимости от обстоятельств, обе стороны (а в особенности виновная сторона) должна будет потратить очень, много денег на восстановление транспортных средств.

А для того, чтобы не тратить на ремонтные и восстановительные работы, а также на лечение и другие процедуры, свои кровно нажитые, необходимо заблаговременно позаботиться об автогражданском страховании, спасающем человека и его транспортное средство от непредвиденных финансовых расходов. Выше уже был описан такой вариант страхования, как Каско, однако не стоит забывать и о том, что сегодня существует еще один страхования.

Документы, необходимые для оформления страхования ОСАГО:

- Паспорт и идентификационный код (физические лица).

- Документ регистрации компании.

- Доказательство того, что транспортное средство успешно прошло регистрацию в соответствующих государственных органах.

- Документальное подтверждение льгот при их наличии.

- Технический паспорт транспортного средства.

Кто не может оформить обязательное страхование транспортного средства?

- Те, кто принимал участие в боевых действиях, но все равно может пользоваться транспортным средством.

- Люди, имеющие первую группу инвалидности.

- Те люди, которые способны пользоваться транспортным средством, но лишь в присутствии другого человека.

В том случае, если люди, перечисленные в этих категориях, попадают в ДТП, то выплатой компенсаций занимается непосредственно Страховое бюро страны.

Лимиты выплат по страховку в ОСАГО

Также важно учитывать и то, что на суммы компенсаций в рамках обязательного ОСАГО страхования накладывается определенный регламентированный лимит, свыше которого страховая организация уже ничего не сможет выплатить. Такое положение официально именуется как лимит ответственности.

В тот момент, когда страховой агент занимается оформлением страховку, он в обязательном порядке должен будет рассказать клиенту о существовании этого самого лимита, чтобы в итоге не было никаких проблем и судебного делопроизводства между сторонами.

Здесь же необходимо учесть, что выплата не может быть больше, чем 400 тысяч рублей. Если же речь идет о травмах или о иных проблемах, так или иначе связанных с человеческим здоровьем, то сумма падает до 160 тысяч рублей.

Срок действия страхования ОСАГО

Срок обязательного страхования ОСАГО начинает действовать с самого первого дня регистрации полиса. Если же транспортное средство было приобретено с рук, то срок действия начинается со второго дня после того, как будет оформления страховка. Срок страхования в любом случае равен 1 году. Также те водители, которые пользуются транспортным средством непостоянно, могут оформить страхование ОСАГО не на целый год, а лишь на несколько месяцев с возможным последующим продлением этого срока.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.