Переуступка долга между юридическими лицами это что такое: как уступить свои долги + основания, документы

Переуступка долга это не всегда приятное известие. Особенно если мы говорим о должниках, которые в силу сложившихся обстоятельств не могут вернуть долг в полной мере. Все дело в том, что сама переуступка это уже показатель того, что прежний кредитор попросту исчерпал все свои возможности по взысканию долга. И дальше будет только хуже (для должника). Ведь за дело возьмется новый кредитор. И это в лучшем случае, иногда переуступка оформляется и в пользу коллекторских агентств. А это прямой признак того, что проблемы в ближайшее время начнут усугубляться. Сегодня мы поговорим о долгах. Они наверняка есть у многих, ведь на дворе кризис, а денег на руках больше не становится. Рассмотрим процесс переуступки долга с каждой стороны и сделаем определенный вывод по теме того, как все это работает. Давайте начинать.

Введение

Так или иначе, но с кредитами связан почти каждый второй россиянин. Не считая первого. Потому что кредит это один из естественных механизмов движения рынка в современных капиталистических странах. Эпоха социализма давно ушла. Да и то, в качестве критики социалистических систем можно приводить пример СССР, когда ситуация складывалась достаточно забавная:

- Денег в общем и целом всем хватало.

- Пул доступных товаров и услуг был крайне узким.

Неспроста возникла поговорка о том, что раньше ничего не было, зато денег было предостаточно. А сегодня можно купить все что угодно, вот только денег нет. Это и отражает рыночную систему экономики. Спрос порождает предложение, и он же увеличивает стоимость любого товара или услуги, как бы это странно ни прозвучало. Казалось бы, спрос должен снижать стоимость товара. Но в реальности это не так работает.

Отсюда можно сделать нехитрый вывод о том, что хорошие и качественные вещи зачастую дорогие. А доходы у большинства не то чтоб достаточные, их порой вообще в адекватных размерах нет. И что же делать, если дорогостоящую вещь (не по карману) очень хочется, но денег на нее нет? Можно попробовать копить, но этим почти никто заниматься не хочет. Обычно по той причине, что это достаточно грустное занятие, которое требует чуть ли не стальной воли.

Проще взять денежные средства в долг. И купить все что душа пожелает. А потом очень долго отдавать по частям с заработной платы или любого другого дохода. Кредит это тот инструмент, который обеспечивает рост экономики. Кредит создает часть рабочих мест. Кредит это способ зарабатывания денежных средств для банков и их перераспределения.

А еще кредит это потеря своего времени и денежных средств. В обмен на удовлетворение какой-то конкретной и несоразмерной потребности. И вот тут начинается линия разграничения. Потому что не все относятся к кредитным (т.е. заемным) деньгам ответственно. И если государства могут и не отдавать друг другу кредиты, то граждане по отношению к банковской организации себе подобного позволить не могут. Потому что есть:

- Действующее законодательство.

- Кредитный договор.

- Исполнительная система.

И обычный гражданин в большинстве своем увернуться от требования возврата долга по кредиту не сможет. Да и от любого другого долгового обязательства скорее всего тоже не сможет. Да, есть возможность банкротства и для физических лиц. Но не все могут рискнуть и обанкротить себя. Плюс к тому, банкротство накладывает крайне жесткие ограничения на довольно продолжительный срок. Так что банкротство в большинстве случаев это не выход.

Поэтому в подавляющем большинстве, граждане просто сидят и ничего не делают. Изредка пытаясь что-то погасить. А сумма долга меж тем только нарастает.

И вот таких должников в России предостаточно. И это не только физические лица, но и юридические. Процент невозврата по кредитам и займам достаточно высокий, и банки, а также другие кредитные организации уже давно наладили систему частичного возмещения долговых обязательств.

Что же такое переуступка прав?

Начнем с простого. Коллекторские агентства уже очень давно скупают чужие долговые обязательства. После чего начинают обрабатывать базу клиентов, стараясь выбить долги. Так как в процессе переуступки долговых обязательств коллектор получает права кредитора. Следовательно, коллектор может начинать выбивать долги в свою пользу. Если по какому-то конкретному должнику мероприятия никакого влияния не оказали, то долг может быть в очередной раз перепродан. И так до бесконечности. По крайней мере до тех пор, пока окончательно не станет ясно, что долг уже невалидный и взыскать ничего не удастся.

Для компании переуступка прав требований по долгу тоже будет очень полезна. Не помешает ознакомиться с этим механизмом и тем, кто столкнулся с недобросовестным поставщиком или заказчиком. Подрядчиком или покупателем. Даже если вы собираетесь получить возмещение у страховщиков, информация наверняка будет полезной.

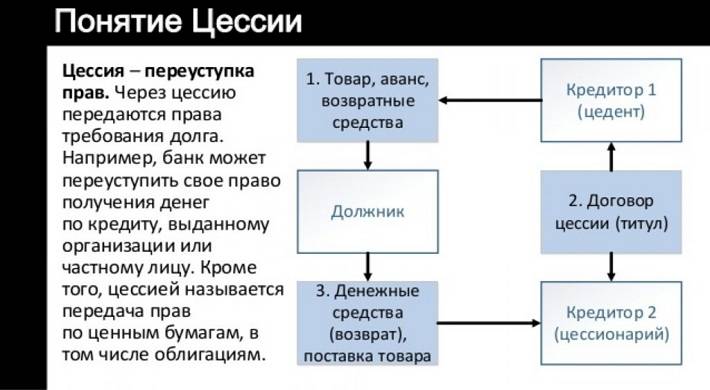

Традиционно, переуступка долговых обязательств на территории Российской Федерации именуется цессией. Правда сама по себе цессия у нас напрямую не используется, как термин. Потому что на уровне законодательного регламента нет даже переуступки прав. Есть только уступка. Вот об этом мы в дальнейшем и будем говорить.

О рисках при уступке долгов

Перед тем как вы узнаете о том, как работает переуступка прав требования долга между юридическими лицами, нужно разобраться с последствиями. Да, риски есть всегда. Введем терминологию:

- Цедент (продает или уступает долг).

- Цессионарий получает долг за определенную плату.

Цессионарий в этой схеме может проиграть первым. Потому что раз до уступки долга вообще дело дошло, с задолженностью явно что-то не в порядке. И у цессионария всегда сохраняется риск того, что он просто не сможет взыскать долг. Ведь качественные долговые обязательства обычно не перепродают. В этом нет смысла. Если должник отдает денежные средства, то все в порядке. Нет смысла его куда-то сбывать, чтобы компенсировать свои потери. А вот некачественный должник, с которого ничего толком взыскать не удается, как раз создает массу проблем. И для той стороны, которая получает долг.

Более того, кредитор-продавец вообще ни за что ответственности не несет. Следовательно, покупатель со своими проблемами и новообретенными должниками остается наедине. Правда, тут есть некоторые тонкости. Все-таки долги покупают для того, чтобы зарабатывать, а не терять денежные средства. Следовательно, нужно подбирать долги так, чтобы:

- Была ошибка в расчете вероятности по взысканию.

- Был завышен дисконт.

Вот в этом случае цессионарий получает все шансы заработать.

Есть риски и по той части, что требование которое было передано по цессии, уже не является действительным. При том, что ответственность цедента тут регламентирована на уровне Гражданского Кодекса Российской Федерации (это статья 390). Следовательно, избежать ответственности цедент по идее не должен. Это к вопросу о том, что делать если требуют чужие долги. Очень часто в базах оказываются вообще посторонние люди. Разбираться надо в первую очередь с цессионарием. А уже потом он будет разбираться с цедентом. Если в контракте прописаны штрафы за недействительные долговые обязательства, то цессионарий может даже компенсировать себе часть потерь на работу с недействительным клиентом.

А еще не стоит забывать о том, что должник может предъявить возражения. Даже если они относятся к предыдущей кредитной организации. Такое право регламентировано всё тем же Гражданским Кодексом, а именно статьей 386. Не говоря уже о том, что должник может просто подать в суд, и если нарушения имеют место, то вся ситуация может обратиться против взыскателя долгов. Такие прецеденты тоже есть.

Цессионарий неспроста является самой уязвимой стороной в любом таком процессе. Потому что его может обмануть даже продавец. Как заработать 2 раза, продав 1 и тот же товар? Очень просто. Нужно просто предложить его 2 разным покупателям. И такое происходит в реальности, где вместо продавца банковская организация. Обычно такой конфликт разрешается по праву первого. Т.е. первый покупатель может считаться легальным кредитором. А вторая сторона может подать в суд на цедента или выдвинуть ему претензию, с требованием компенсации. Но это уже корпоративные разборки. Речь сегодня не совсем об этом.

О рисках со стороны уступающего требование

Это, как вы можете догадаться, сторона цедента. Так вот, у цедентов, на удивление, тоже есть определенный риск. Если мы говорим о продаже долгов. Фактически, в договоре цессии (уступки прав требования) может быть вообще любая сумма расчета. Потому что это предусмотрено действующим законодательством, а именно, Гражданским Кодексом (424 статья). Вот только есть помимо договорной цены еще и рыночная. И разрыв между этими ценами создает отдаленные последствия, которых было бы неплохо избежать.

Но к стоимости мы еще вернемся, а пока разберемся с риском появления нового должника. Да, современные рыночные отношения это своеобразный цирк. И сделка по уступке долга может закончиться для продавца тем, что у него просто появится очередной должник. Просто цессионарий вдруг "не заплатит". Следовательно, появится еще один долг. И взыскать задолженность с покупателя можно только через судебное разбирательство.

Более того, все это не просто теоретические умозаключения. Подобные ситуации уже были в российской судебной практике. Так что нужно обязательно вносить условие, по которому цессионарий сначала целиком оплачивает пакет обязательств. После этого только право на требование полностью перейдет к нему. Иначе проблем не избежать. В нашей практике уже был один случай, когда сумма в такой схеме обмана достигла 300 миллионов рублей.

А вот со стоимостью нужно разобраться отдельно. Потому что фактически, суд может определить сделку как притворную. И занижение стоимости уступки может привести к тому, что за продавца возьмутся налоговики. Ведь они могут заподозрить компанию в уклонении от налогов. Так что даже вопрос стоимости пакета долгов это очень сложная тема и ее надо разбирать отдельно.

Какие есть риски для должника?

Со стороны должника риск всегда в том, что он так и не исполнил свои долговые обязательства. Следовательно, должник всегда в зоне риска. Более того, если на должника переложили долговые обязательства сразу 2 цессионария, могут возникнуть проблемы:

- Компании могут не знать о существовании друг друга.

- Давление на должника буде только усиливаться.

Зачастую цессионарии используют одну очень хитрую схему. Они не уведомляют должника о том, что долговые обязательства в очередной раз были проданы. И продолжают взыскание, хотя права на это не имеют. Это мы еще не говорим о такой сложной теме, как бухгалтерские проводки (переуступка долга между юридическими лицами). Ну а теперь о том, как работает трехсторонний договор переуступки долга между юридическими лицами.

О схемах уступки долгов

Итак, традиционно используется 2-сторонний контракт. Однако существует и система, по которой в договоре будет участвовать 3 стороны. И надо сказать, что такая форма договоренностей является наиболее предпочтительной. Ведь фактически, в сделке участвуют все стороны:

- Должник.

- Продавец долга (бывший кредитор).

- Покупатель долга (будущий кредитор).

Разумеется, эта схема взаимодействия наиболее удобна для всех. Ведь должник знает о том, что его фактически "продают". А еще цедент с цессионарием не смогут обманывать друг друга. Ведь у них есть не просто живой свидетель, а еще и заинтересованная сторона. Так что 3-сторонняя схема договора могла бы быть идеальной. И она таковой на данный момент и является. Если бы не поправки на реальность.

А реальность такова, что отыскать должника обычно ни цессионарий, ни цедент не могут. Первый потому что он еще не занимался взысканием. А второй потому что все способы розыска и принуждения он уже опробовал. Более того, зачастую и сами должники стараются не выходить на связь с цедентом. Обычно это и становится причиной уступки прав по долгам. Так что трехсторонний договор это очень удобная и надежная схема уступки долговых обязательств. Вот только в реальности она почти не работает. В силу своей парадоксальности. Впрочем, иногда случаются чудеса.

Традиционно, в России используют схему цессии где присутствует 2 стороны:

- Первичный кредитор.

- Покупатель.

Обычно отток проблемных долговых дел наблюдается по направлению банки/коллекторы. Иногда долги уступаются еще и от МФО в пользу коллекторских агентств. Правда не всегда это осуществляется в той мере, в какой принято считать. Потому что зачастую коллекторы работают от МФО. И требуют оплатить долг цеденту, хоть прямо и не говорят о том, что у них есть договор уступки. Потому что договора фактически и нет.

Поэтому, если у вас есть долги в микрофинансовой организации, обязательно уточняйте наличие договора цессии. Если вам отказываются его предоставить, возможно коллекторы просто пытаются вас обмануть. Вы заплатите на счет какой-то неизвестной компании, а долг сам по себе никуда не исчезнет. И придется уже через суд доказывать свою правоту.

Скажем прямо, взыскание долгов по уступке это одна из зон для обширных махинаций. Особенно если мы говорим о долговых обязательствах, поступивших от МФО. О качестве заемщиков тут даже говорить не приходится, все крайне грустно и печально. А теперь давайте узнаем можно ли оспорить переуступку права требования долга.

Об оспаривании сделок по цессии

Начнем с того, что основания для договора цессии в каждой отрасли свои. Иными словами, далеко не факт, что все будет соответствовать нормам действующего законодательства. В этом контексте мы рекомендуем вам изучить следующие нормативно-правовые акты:

- ФЗ 127.

- ФЗ 214.

- ФЗ 353.

Или просто обратиться за помощью к профессиональному юристу, который поможет разобраться в ситуации. Не всегда цедент и цессионарий вообще опираются на действующее законодательство. Иногда должник может существенно переломить ситуацию в свою пользу. Разумеется, отдавать долги он в любом случае будет. И если вам есть чем отдавать долги хотя бы в рассрочку, не бойтесь обращаться в суд. По закону взыскание долгов всегда обходится дешевле, чем по каким-либо коммерческим договорам и схемам. А уж о том, как работают коллекторы вы и так прекрасно знаете.

Но есть несколько законодательных оснований, которые позволяют оспаривать договор уступки долга. Очень часто у нас в России любят игнорировать критерий требования для уступки. И иногда стороны уступают то, что по закону передавать нельзя. При оспаривании нужно ставить акцент именно на этом моменте. Кроме того, может быть нарушена форма сделки. Если не было государственной регистрации контракта или она не была пройдена, на это основании уже можно инициировать процедуру оспаривания.

Нередко на цессию в первичном договоре вообще наложен запрет. И само ее существование уже противоречит первоначальным условиям. А значит, такой договор может быть признан недействительным через суд.

Надо сказать о том, что оспаривание со стороны должника в данном конкретном случае это крайне сложный процесс. Ведь придется доказывать, что 2 кредитора намеренно начали уступать требование, чтобы навредить вам. А с доказательной базой по таким искам все очень сложно. Но для профессионального юриста нет ничего невозможного. Так что если вы уверены в своей правоте, поспешите обратиться к профессионалу уже прямо сейчас. И возможно ваши проблемы вскоре исчезнут.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.