Расчетный счет в валюте - как открывать в банке + какие есть предложения от банков

Валютный счет в банке – это довольно удобный банковский инструмент, при помощи которого транзакции с иностранными компаниями становятся намного проще. Не нужно постоянно обменивать валюту счета, достаточно лишь создать валютный счет, и без каких-либо проблем можно менять одну валюту на другую, а также хранить эти деньги и расплачиваться ими.

Что такое валютный счет?

Счет в иностранной валюте - это тип банковского счета, который позволяет отправлять и получать средства в нескольких иностранных валютах, что может изменить ваш текущий способ ведения международного бизнеса. Через эти мультивалютные счета средства либо обмениваются на рубль, либо хранятся в валюте транзакции, пока вы не будете готовы обменять их.

Вы можете использовать счет в иностранной валюте для деловых и личных нужд. И в зависимости от учетной записи, ваш баланс может даже принести вам проценты.

Какой-нибудь крупный банк вроде Сбербанка или Альфабанка, может разрешить вам вносить и снимать деньги со счета в иностранной валюте в отделении или через Интернет. Некоторые предлагают только основные валюты - например, доллары, фунты и иены - для снятия в отделении.

Счета с иностранной валютой - это особый тип инвестиционного продукта, с помощью которого вы можете инвестировать в иностранную валюту с рублевого счета. Опытные инвесторы также найдут инструменты для торговли на рынке Форекс, которые упростят покупку и продажу иностранной валюты.

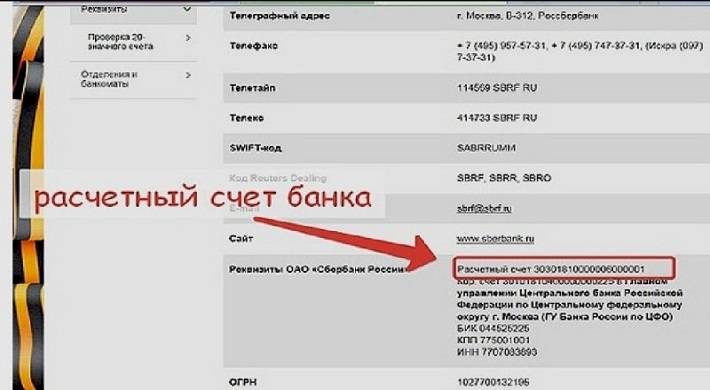

Расчетный счет в валюте

По своей сути расчетный счет мало чем отличается от обычных счетов. Да, в законодательстве есть положения о том, что расчетный счет – это специальный счет организации или индивидуального предпринимателя. Но по сути, как инструмент, чем отличается расчетный счет от обычного? По сути ничем. С точки зрения банковских операций вы делаете практически тоже самое, что и на обычном счете. В этом случае можно расчетный счет в валюте обсуждать в таком же ключе, как и обычный счет.

При этом стоит понимать, что мы обсуждаем именно банковские инструменты, в формальном плане, расчетные счета – это, конечно же, обособленная единица, где каждая транзакция должна чем-то подкрепляться.

Как работает счет в иностранной валюте?

Ваш обычный банковский счет обычно конвертирует деньги в российские рубли и из них для операций в иностранной валюте. Однако счет в иностранной валюте позволяет отправлять и получать средства в нескольких валютах. Вы экономите время, упрощая транзакции и деньги, избегая высоких комиссий, которые идут с конверсиями. И вам не нужно беспокоиться о краткосрочных колебаниях валюты, влияющих на вашу прибыль.

Возможность переключаться между валютами помогает вам использовать сильные обменные курсы и отправлять деньги за границу без дополнительных комиссий, которые вы обычно платите за банковские или межбанковские переводы.

Валюты, обычно принимаемые на счет в иностранной валюте, включают:

- Доллары США (USD)

- Австралийские доллары (AUD)

- Британский фунт стерлингов (GBP)

- Евро (евро)

- Гонконгские доллары (HKD)

- Канадские доллары (CAD)

- Японская иена (JPY)

- Новозеландские доллары (NZD)

- Сингапурские доллары (SGD)

- Юань (RMB), хотя часто применяются валютные ограничения

Каковы преимущества счета в иностранной валюте?

Основным преимуществом мультивалютного счета является возможность отправлять и получать средства в разных валютах, избегая при этом обмена между ними.

Эти учетные записи идеально подходят для всех, кто занимается импортом и экспортом. Принимая иностранные валюты, с которыми вы обычно работаете, вы снижаете риск потери обменного курса валют с каждой транзакцией, поступающей на ваш счет и обратно. То, что вы также можете вести бизнес в рублях, делает их гибкими бизнес-счетами.

Что такое вклад в иностранной валюте, можно прочитать в следующей статье: Валютный вклад - что это такое + какие есть плюсы и минусы

Пример из практики

Человек покупает продукты из Китая для продажи своим клиентам в России. Без счета в иностранной валюте он конвертировал рубли в китайские юани при покупке товаров у поставщиков, а затем конвертировал иные валюты в доллары США, либо рубли при получении платежей от клиентов.

Этот процесс не только потребовал от банков времени перевести свои деньги и комиссионные за каждую транзакцию, но также привел к риску потери его с трудом заработанной прибыли из-за колебаний обменного курса при конвертации валют.

Сегодня его валютный счет объединяет возможность отправлять и получать деньги в валютах, в которых он часто ведет бизнес. Он может покупать у поставщиков, использующих китайский юань, и получать платежи от клиентов в их собственных валютах непосредственно на свой банковский счет в рублях. Когда обменный курс сильный, он переводит иностранные валюты на своем счете в рубли быстро и по доступной цене.

Зарабатывайте проценты на ваших валютах

Многие счета в иностранной валюте платят вам проценты по отдельным валютам. Как правило, проценты предлагаются по уровням, при этом более высокие ставки переходят к большему балансу.

Большинство банков принимают основные валюты на свои счета в иностранной валюте. Если вы имеете дело с незначительной или экзотической иностранной валютой , обратитесь к специалистам по международным денежным переводам, которые принимают более широкий спектр менее распространенных операций.

Получите защиту от овердрафта

Если вы не уверены в сроках платежей в иностранной валюте, многие банки позволяют вам временно испытывать дефицит баланса по конкретным валютам. Этот овердрафт может помочь приспособиться к непредсказуемости международных транзакций, хотя вы можете рассчитывать на сборы.

Курсы валют плеча

Стоимость рубля сегодня меняется ежедневно - иногда несколько раз в день - в зависимости от мировых финансовых рынков. Эти колебания могут съесть вашу прибыль.

Счет в иностранной валюте защищает ваши деньги от риска низких ставок, позволяя вам сидеть на своих деньгах, пока они не принесут вам пользу. Поскольку бизнес-операции часто превышают размер вашей типичной личной транзакции, даже небольшая разница в обменном курсе может привести к большим потерям.

Как сравнить счета в иностранной валюте?

Найдите счет в иностранной валюте, который достаточно гибок для ваших нужд, сравнив счета в разных банках. Весовые факторы среди них, которые включают в себя:

- Поддерживаемые валюты. Многие банки поддерживают, по крайней мере, несколько основных валют, но убедитесь, что те, в которых вы часто ведете бизнес, принимаются.

- Аккаунт минимум. Некоторые банки требуют минимального ежемесячного остатка на счете. Найдите тот, который соответствует вашему денежному потоку, чтобы избежать высоких сборов и штрафов.

- Плата за аккаунт. Попросите полный список платежей, чтобы избежать неожиданности высокой платы за обслуживание каждый месяц на вашем счете. Посмотрите также на обработку или обработку сборов по конкретным валютам и транзакциям.

- Сборы за конвертацию валюты. Помимо курсовых разниц, ваш банк может взимать комиссию каждый раз, когда вы переводите деньги в другую валюту.

- Перечислите суммы. Ограничения транзакций различаются в зависимости от банка, но вы должны убедиться, что ваша учетная запись может обрабатывать суммы платежей, типичные для вашего бизнеса - минимумы и максимумы.

- Скорость оборота. Прежде чем выбрать учетную запись, узнайте, сколько времени занимает типичная транзакция между вашим домашним банком и зарубежными счетами.

- Гибкость и поддержка. Выбор валютных счетов позволяет осуществлять переводы, депозиты и снятие средств по телефону, через Интернет или в филиале. Спросите о сборах, связанных с каждым вариантом.

Каковы плюсы и минусы валютного счета?

Преимущества

- Держите несколько валют. Вам не нужно беспокоиться об обмене ваших денег или внесении иностранной валюты при ведении бизнеса за рубежом.

- Курсы валют плеча. Ваша учетная запись может позволить вам переключаться между валютами в учетной записи, чтобы воспользоваться преимуществами сильных обменных курсов.

- Низкие комиссии. Многие счета в иностранной валюте, предназначенные для международных клиентов, отказываются от обслуживания и других сборов в зависимости от вашего бизнеса.

Недостатки

- Потенциал для сборов. Вы можете ожидать, что с некоторых ваших транзакций будут взиматься специальные комиссии за обработку наличных.

- Высокие минимумы. Вашему банку может потребоваться минимальная дневная минимальная сумма, прежде чем вы начнете платить высокую комиссию Однако Сбербанк и другие международные банки не требуют минимумов.

- Низкий интерес. Если ваша учетная запись предлагает проценты, не ожидайте, что ставка будет выше, чем ваша стандартная сберегательная учетная запись. Счета в иностранной валюте печально известны низкими процентными ставками.

О вложениях в самый крупный российский банк, можно прочитать в статье: Вклады в Сбербанке - условия и выгода от вложения денег

Каковы риски счета в иностранной валюте?

Удобные мультивалютные счета могут сэкономить ваше время и деньги, но они не без рисков. Защитите себя, оставаясь на вершине:

- Стоимость валюты меняется. Ценность ваших денег постоянно меняется. Внезапный рост или падение влияют на общий баланс вашего счета в иностранной валюте.

- Сборы. Транзакции, обработка наличных и ежемесячные платежи не являются неслыханными. Найдите самые низкие сборы, на которые вы имеете право при выборе учетной записи.

Какие сборы можно ожидать?

Счета в иностранной валюте могут приходить с ежемесячными расходами, платой за обслуживание и транзакции, которые могут быстро влиять на ваш баланс Найдите магазин и счет, который минимизирует такие расходы, как:

- Депозит или комиссия за снятие. Многие банки предлагают неограниченные депозиты или разрешают ежемесячно устанавливать определенное количество бесплатных выплат.

- Ежемесячная плата за обслуживание. Если вы не можете найти аккаунт без платы за обслуживание, найдите тот, который отказывается от комиссии с высоким балансом. И убедитесь, что баланс соответствует потребностям вашего бизнеса.

- Операционные издержки. Многие международные банки имеют партнерские отношения по всему миру, которые могут минимизировать сумму, взимаемую за каждую транзакцию.

- Комиссия за обработку наличных. Некоторые банки ограничивают сумму, которую вы можете внести на свой счет в течение указанного периода. Если вы превысите этот лимит, с вас будет взиматься плата за обработку будущих депозитов.

- Комиссия за овердрафт. Как и в случае с обычными банковскими счетами, вы можете платить комиссию за овердрафт, если остаток на вашем счете упал ниже нуля.

При сравнении учетных записей узнайте примерно, сколько транзакций вы планируете провести через свой аккаунт. Многие аккаунты предлагают бесплатные неограниченные депозиты для большого количества транзакций ежемесячно.

Согласно закону, в России все платежи осуществляются в рублях. Запрещено совершать переводы или выставлять счета в другой валюте страны. Этот запрет не распространяется на перевод денег за границу или получение оттуда. Чаще всего иностранные платежи производятся в долларах. При необходимости клиенты банка могут открывать валютные счета для расчетов. Процедура их оформления не вызывает особых сложностей, но в использовании есть некоторые нюансы.

Кредитные продукты и условия банка, в Ренесансе, можно прочитать здесь: Банк Ренессанс кредит – какие предлагает продукты к оформлению и как пользоваться личным кабинетом

Что такое долларовый счет?

Это валютный счет в банковском организации. Он открывается от имени конкретного человека или организации. На этом счете средства можно собирать в иностранной валюте, а также тратить или засчитывать. Проценты могут быть применены к остатку счета. Долларовые счета - это текущие и депозитные счета. Разница между ними заключается в том, что они являются срочными (имеют дату начала и дату окончания). Проценты начисляются на сумму, причитающуюся в соответствии с условиями договора. Долларовые депозиты используются для накопления и приумножения сбережений.

Текущие счета в долларах необходимые для расчета и хранения валюты. Они имеют дату открытия и являются постоянными. Пока покупатель не решит закрыть, счета продолжат работать.

Долларовый счет можно открыть в банке, имеющем лицензию на работу с валютой. Физические лица и организации могут открыть такой счет. Компании используют счет в иностранной валюте для расчетов с иностранными партнерами. Обслуживание счетов регулируется Законом о валютном регулировании, а также различными актами Центрального банка и внутренними правилами банка.

Что можно сделать через долларовый счет

- Переводы за границу и получения денег из-за рубежа (коммерческий или некоммерческий).

- Экономия собственных денег

- Для расчетов между людьми или организациями.

- Портфельные инвестиции, например, приобретение активов иностранной компании и тому подобное.

Как открыть долларовый счет?

Банк открывает счет от имени клиента. После предъявления удостоверения личности он открывает валютный счет. Сразу в системе работник формирует договор об интегрированных банковские услуги и договор об открытии счета. Стандартный номер текущего счета в долларах США начинается с 40817840XXXXXXXXXXXXX, где комбинация 840 означает код валюты - доллар.

- Выберите сберегательный счет.

- Выберите валюту счета - доллар и подтвердите открытия.

Новый счет должен отображаться в списке всех счетов и депозитов.

Могу ли я получать переводы из-за границы на счет в иностранной валюте?

Переводы за границу можно получать на счета в иностранной валюте. Для этого владелец счета должен предоставить отправителя информацию о его счет. Вы также можете найти в договоре или в своем аккаунте на вкладке "Информация о счете".

Если деньги зачисляются на долларовый счет в долларах, то они зачисляются на ту же сумму. Если перевод осуществляется в юанях на долларовый счет, то банк конвертирует юани в доллары на момент получения денег. Здесь вы можете проиграть разницы курсов валют и выиграть.

При частых поступлениях из-за рубежа денег на счет физ. люди в банке могут иметь подозрения. Соответствии с Федеральным законом № 115, счет может быть заблокирован, пока клиент не предоставит документы, подтверждающие происхождение денег. Банк может потребовать подтверждения того, что выручка не является результатом "отмывание денег" или что лицо не занимается незаконной коммерческой деятельностью. Дело в том, что в договоре об открытии счета есть оговорка, что текущий счет не используется в коммерческих целях. Для этого банк предлагает другие счета по совершенно разным тарифам.

Конверсия

Довольно часто, когда вы зарабатываете деньги на своем счете, происходит конвертация валюты. Это происходит, когда валюта отправленного перевода не совпадает с валютой счета. Если отправитель отправляет рубли на счет в долларах, сумма будет конвертирована в момент перевода по текущему курсу банка. Чтобы избежать потерь обменного курса, лучше использовать идентичные валюты перевода и счета.

Таким образом, по сути открыть и вести долларовый или иной валютный счет довольно просто. В некоторых банках это можно сделать прямо через мобильное приложение, в других необходимо прийти в отделение банков. В ведении подобных счетов тоже нет никаких проблем, вы можете просто конвертировать валюту из одной в другую. Для бизнеса валютные счета будут полезны только при многократном взаимодействии с иностранными компаниями, если вы заключили лишь пару одноразовых сделок, то по сути удобнее будет просто обменять валюту, а не создавать валютный счет. Таким образом, несмотря на все плюсы валютных счетов, их, конечно же, заводить совсем необязательно. Они не повысят вашу прибыль, не исправят вашу ситуацию, но являются полезным инструментом при работе с зарубежными компаниями.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.