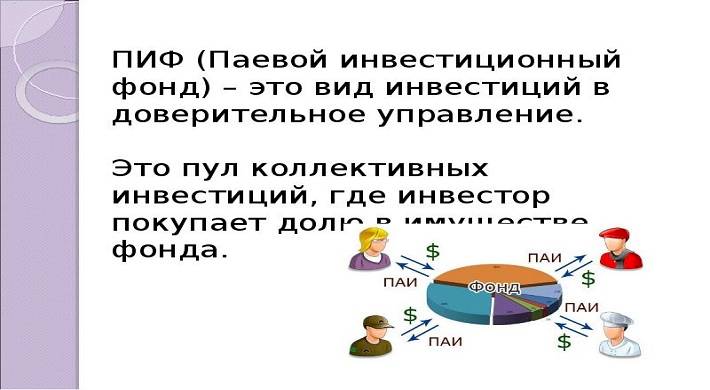

Паевой Инвестиционный Фонд (ПИФ) - что это такое простыми словами

Паевой Инвестиционный Фонд (ПИФ) - это одна из разновидностей финансовых компаний, в которые инвесторы могут вкладывать свои деньги и получать от этого пассивный доход.

- что это такое простыми словами")

Введение

Десятки лет назад в России начали свою деятельность первые ПИФы. Кризис 1998 года приводит к откладыванию развития отрасли. Однако большинство ПИФов выживают в кризис, и с начала XXI века отрасль российских ПИФов характеризуется высокими темпами роста. Последние три года приносят неожиданные колебания в притоке денег во взаимные фонды: замедление в 2004 году, умеренный рост в 2005 году и январский сюрприз в 2006 году, когда приток в течение одного месяца составляет треть от общего притока в течение года предыдущий год. Неожиданное поведение финансовых потоков ставит вопрос об основных факторах, определяющих решение инвесторов вкладывать деньги во взаимный фонд.

Паевой инвестиционный фонд объединяет денежные средства для покупки акций, облигаций или других активов, предоставляя инвесторам дешевый способ диверсификации и получения рыночных выгод, одновременно страхуясь от убытков.

Инвестиции крайне необходимы для таких стран с переходной экономикой, как Беларусь, Украина и Россия. Согласно экономической теории, основным источником инвестиций в экономику являются сбережения домашних хозяйств. Поскольку наш мир очень изменчив, и никто не уверен в завтрашнем дне на сто процентов, люди делают сбережения, чтобы застраховать себя от «плохих дней» в будущем и гарантировать желаемый уровень жизни после выхода на пенсию.

Одним из способов преобразования сбережений в инвестиции является фондовый рынок. Механизм довольно прост. Фирма, которая нуждается в инвестициях, может выпускать акции. Домохозяйства или финансовые посредники могут покупать их на фондовом рынке. Взаимный фонд является одним из посредников между фондовым рынком (и, следовательно, фирмами) и домашними хозяйствами.

Конечно, человек может вкладывать деньги непосредственно в фондовый рынок. Но такая стратегия связана с высокими транзакционными издержками, которые включают затраты на получение информации о ценах акций и облигаций, время для анализа и прогнозирования цен на активы и комиссионные вознаграждения брокерам и дилерам (поскольку не каждый человек может участвовать на этих рынках). С этой точки зрения взаимные фонды очень удобны для «нефинансового» человека. Это потому, что инвестор может получить «портфель» активов при покупке доли в паевом инвестиционном фонде. Единственное, что он должен сделать, это внимательно следить за изменениями в стоимости акций.

В России индустрия коллективных инвестиций развивается быстрыми темпами. Например, в 2000-2004 годах количество паевых инвестиционных фондов и количество управляющих компаний возросло с 30 и 29 до 273 и 177 соответственно. В 2004 году чистая стоимость активов паевых инвестиционных фондов составляла 109,6 млрд. Рублей; сравнительно на конец 2000 года он составлял 7,56 млрд. рублей (Капитан (2004, 2005)).

Индустрия паевых инвестиционных фондов становится очень важной частью российской экономики. Так, согласно Ковалевой и Блинову (2006), в середине 2005 года капитализация чистых активов всех взаимных фондов составляет 1 процент от ВВП России, что в 10 раз больше, чем в 2001 году. Тем не менее, этот темп роста намного ниже, чем потенциальный рост промышленности. (Емельянова, 2005). Основная проблема заключается в том, что потенциальные инвесторы не знают, как функционируют взаимные фонды, хотя около половины населения слышали о взаимных фондах как о возможности вкладывать деньги.

Определение: что такое паевой инвестиционный фонд?

Паевой инвестиционный фонд собирает деньги от инвесторов и вкладывает деньги от их имени. За управление деньгами взимается небольшая плата. Паевые инвестиционные фонды являются идеальным средством инвестирования для постоянных инвесторов, которые мало знают об инвестировании. Инвесторы могут выбрать схему взаимного фонда, основанную на их финансовой цели, и начать инвестировать для достижения цели.

Паевой инвестиционный фонд объединяет деньги разных инвесторов для инвестирования в большую группу активов (также называемых ценными бумагами), таких как акции и облигации. Профессионалы управляют холдингами, которые составляют портфель фонда; Инвесторы покупают акции, которые растут или падают в цене, исходя из результатов деятельности ценных бумаг фонда.

Инвесторы паевых инвестиционных фондов владеют акциями компании, бизнес которой заключается в покупке акций других компаний (или государственных облигаций, или других ценных бумаг). Инвесторы паевых инвестиционных фондов не владеют напрямую акциями компаний, которые они покупают, но в равной степени разделяют прибыли или убытки от общих активов фонда.

Паевые инвестиционные фонды могут быть отличным способом инвестировать в фондовый рынок, особенно для новых инвесторов. Они не требуют большой экспертизы, чтобы понять или оценить, и могут позволить среднестатистическому американцу соответствовать, или потенциально побить работу рынка. Если вы новичок в инвестировании во взаимные фонды, вот краткое изложение того, что вы должны знать, прежде чем начать.

Зачем инвестировать в паевые инвестиционные фонды?

По сути, взаимные фонды могут быть отличными вариантами для инвесторов, у которых нет времени, знаний или желания самостоятельно исследовать отдельные акции и облигации. Если у вас есть все три из этих вещей, исследование и инвестирование в отдельные акции может быть разумной идеей, но если нет, то вам лучше инвестировать в фонды.

Кроме того, взаимные фонды могут быть хорошим способом для любого инвестора добавить диверсификацию в портфель. Например, новые инвесторы часто не могут позволить себе купить достаточно отдельных акций, чтобы должным образом диверсифицировать портфель, поэтому альтернативным подходом может стать покупка акций диверсифицированного взаимного фонда для создания «базовой» и одной или двух отдельных акций для начала.

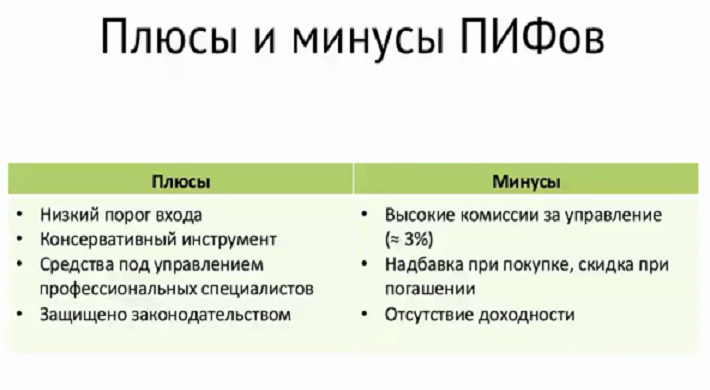

Каковы преимущества и недостатки паевого инвестиционного фонда?

- Преимущества паевых инвестиционных фондов:

- Паевые инвестиционные фонды имеют ряд преимуществ по сравнению с другими вышеупомянутыми формами коллективного инвестирования, что обеспечивает инвестиционную привлекательность и перспективы:

- активы паевого инвестиционного фонда не регулируются регулятором в Центральном банке Российской Федерации;

- инвестиционная единица имеет статус ценных бумаг, поэтому может включаться на рынке, в отличие от справки инвестора на акции общих фондов управления банком;

- строгие нормативные требования к составу и структуре активов взаимного фонда в определенной степени защищают инвесторов, снижают их риски и тем самым повышают надежность инвестиций в взаимный фонд;

- Вознаграждение управляющим компаниям паевых инвестиционных фондов ограничено предельным размером, привлекательным для инвесторов.

Если вы сравните инвестиции частных инвесторов в паевой инвестиционный фонд с такой формой сбережений, как банковские депозиты, мы можем сделать вывод, что это более рискованный, но более прибыльный финансовый инструмент.

В основном это связано с тем, что вклады физических лиц в коммерческих банках подлежат обязательному страхованию, поскольку в течение более десяти лет успешно действует Агентство по страхованию вкладов коммерческих банков в Российской Федерации.

Применительно к паевым инвестиционным фондам аналогичный механизм в отечественной практике не предусмотрен, что снижает надежность инвестиций частных инвесторов и увеличивает риск их дефолта в условиях неблагоприятных внешних и внутренних факторов.

Для защиты портфеля инвестора на финансовом рынке, в том числе частного инвестора паевых инвестиционных фондов, российское законодательство предусматривает инфраструктуру связи, взаимодействующую с паевыми инвестиционными фондами. К ним относятся управляющие компании, специализированные депозитарии, аудиторы, ценности и т. Д.

Что касается взаимного фонда, полученного управляющей компанией в соответствии с практикой ряда зарубежных стран, он не становится ее собственностью. Законодательство Российской Федерации предусматривает отражение, учет активов акционеров в изоляции, отдельно от управляющей компании в бухгалтерском балансе. Этот приказ предназначен для повышения надежности инвестиций, защиты инвестиций акционеров от незаконных манипуляций с деньгами, вложенных во взаимный фонд.

Кроме того, в 2014 году Центральный банк Российской Федерации в соответствии с законодательством Российской Федерации получил статус регулятора финансового рынка, и теперь его надзорные и регулирующие функции распространяются не только на кредитные организации, но и на другие финансовые институты, в том числе институты коллективного инвестирования, а значит и на паевые фонды. (Закон РФ "О Центральном банке Российской Федерации" от 10.07.2002 № 86-ФЗ.)

Российский закон определяет четыре типа взаимных фондов в зависимости от списка объектов инвестиций и типа инвестиционных стратегий: открытая, закрытая, интервальная и фондовая. Все они имеют разные уровни риска и доходности, что дает инвесторам право на широкий спектр инвестиционных предпочтений.

- Недостатки паевых инвестиционных фондов:

Хотя взаимные фонды могут быть выгодны во многих отношениях, они не для всех.

- Нет контроля над портфелем. Если вы инвестируете в фонд, вы отдаете весь контроль над своим портфелем управляющим инвестиционными фондами.

- Прирост капитала. Каждый раз, когда вы продаете акции, вы облагаете налогом свою прибыль. Однако во взаимном фонде вы облагаетесь налогом, когда фонд распределяет прибыль, полученную от продажи отдельных активов, даже если вы не продали свои акции. Если фонд имеет высокий оборот или часто продает активы, распределение прироста капитала может быть ежегодным мероприятием.

- Сборы и расходы. Некоторые паевые инвестиционные фонды могут оценивать комиссию за все покупки, также известную как «нагрузка» - это то, что стоит, чтобы попасть в фонд. Кроме того, все паевые инвестиционные фонды взимают годовые расходы, которые удобно выражать в виде годового коэффициента расходов - это, в основном, затраты на ведение бизнеса. Коэффициент расходов выражается в процентах, и это то, что вы платите ежегодно как часть стоимости вашего счета.

- Чрезмерная диверсификации. Хотя существует много преимуществ диверсификации, есть недостатки чрезмерной диверсификации. Думайте об этом как о скользящей шкале: чем больше у вас ценных бумаг, тем меньше вероятность того, что вы почувствуете их индивидуальную отдачу от вашего общего портфеля. Это означает, что, хотя риск будет снижен, также увеличится и потенциал для получения прибыли. Это может быть понятным компромиссом с диверсификацией, но слишком большая диверсификация может свести на нет причину, по которой вы хотите получить доступ к рынку в первую очередь.

Подходят ли вам паевые инвестиционные фонды?

Учитывая, что на рынке больше взаимных фондов, чем отдельных акций, шансы найти подходящее вам право высоки. При этом взаимные фонды являются наиболее подходящими для людей, у которых нет времени или желания активно участвовать в управлении инвестиционным портфелем, и не возражают платить ежегодный коэффициент расходов, чтобы профессионал сделал это за них. Они также идеально подходят для людей, которые просто не могут позволить себе уровень диверсификации, который предлагает большинство фондов.

Тем не менее, если вы стремитесь к диверсификации, но не обязательно к профессиональному управлению, индексные фонды с их низкими коэффициентами расходов могут подойти.

Чтобы окунуться в мир взаимных инвестиционных вложений, необходимо сначала проанализировать свою ситуацию, в частности, свои потребности и цели. Определите, во что вы инвестируете, и обеспечьте себе риск, чтобы оценить, на какие виды средств смотреть.

Как заработать на паевых инвестиционных фондах?

Когда вы инвестируете во взаимный фонд, деньги или стоимость могут увеличиться из трех источников:

Выплата дивидендов: когда фонд получает дивиденды или проценты по ценным бумагам в своем портфеле, он распределяет пропорциональную сумму этого дохода среди своих инвесторов. Приобретая акции во взаимном фонде, вы можете напрямую получать рассылки или реинвестировать их в фонд.

Прирост капитала: когда фонд продает ценные бумаги, которые подорожали, это прирост капитала. (А когда фонд продает ценную бумагу, которая упала в цене, это является потерей капитала.) Большинство фондов распределяют любые чистые доходы от капитала ежегодно.

Чистая стоимость активов: с ростом стоимости фонда растет и цена покупки акций в фонде. Это похоже на то, когда цена акции увеличивается - вы не получаете немедленное распределение, но стоимость ваших инвестиций выше, и вы будете зарабатывать деньги, если решите продать.

Факторы

При рассмотрении вариантов взаимного фонда обязательно оцените:

- Цели

Что вы хотите от инвестиций в паевой инвестиционный фонд? Вы копите на пенсию, в детский колледж или вкладываете деньги для будущих поколений? Ответы на эти вопросы помогут вам определить, какие средства будут работать лучше всего.

- Временной горизонт

Паевые инвестиционные фонды, как правило, лучше подходят для долгосрочных инвесторов. Если вы думаете, что вам понадобятся ваши деньги в ближайшем будущем, скажем, в течение трех-пяти лет, тогда взаимный фонд может оказаться не лучшим вариантом. Это связано с тем, что окупаемость за это время - после снятия стоимости сборов - может оказаться недостаточной для того, чтобы оправдать инвестиции.

- Риск терпимости

Определите, насколько вам удобно с риском и инвестировать соответственно. Понимание вашей толерантности к риску может помочь вам выбрать средства со стратегиями и распределением активов, которые соответствуют этому профилю.

В России основной альтернативой паевых инвестиционных фондов являются банки. Банковские депозиты более популярны среди домохозяйств, потому что люди хорошо знают, что такое банк, а паевые инвестиционные фонды для них - новые институты. Они немного знают о взаимных фондах, и банки кажутся людям более безопасными, чем взаимные фонды. Именно поэтому потенциальные инвесторы учитывают депозитную ставку, покупая акции паевого инвестиционного фонда.

Еще один фактор, который может оказать довольно большое влияние на решение об инвестировании и объем инвестиций, - это минимальный размер первоначальных и дальнейших инвестиций, требуемый правилами инвестиционного фонда. Эти цифры сильно различаются между фондами, поэтому они могут повлиять на сумму денег, вложенных в фонд. Предполагается, что уровни минимальных начальных и дальнейших вложений будут проверены.

Какие риски связаны с взаимными фондами?

Есть несколько потенциальных рисков, связанных с взаимными фондами:

- Потенциал для потери основной суммы

- Управляющие портфелем не могут гарантировать эффективность фонда, создавая потенциал для потери основной суммы инвестиций.

- Разбавляющий эффект диверсификации

Иногда диверсификация фонда может оказать негативное влияние на положительную доходность. Например, если одна акция в фонде удваивает цену его акции, это не обязательно отражается в общей доходности фонда.

Какие мифы ходят о паевых инвестиционных фондах?

Есть два распространенных заблуждения о паевых инвестиционных фондах:

- Инвесторам принадлежат основные инвестиции фонда

Самое большое недоразумение в отношении инвестиций в паевые инвестиционные фонды заключается в том, что инвесторам принадлежат акции холдингов фонда. Это не тот случай; инвесторы владеют акциями самого фонда, а не базовыми инвестициями фонда.

- Паевые инвестиционные фонды состоят только из акций

Другой распространенный миф заключается в том, что взаимные фонды состоят только из акций. На самом деле, паевые инвестиционные фонды могут инвестировать в различные классы активов, включая, помимо прочего, фиксированный доход, денежные средства и нетрадиционные источники дохода, такие как альтернативы.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.