Получить налоговые вычеты при покупке квартиры - кому полагается вычет + размер вычетов по налогам

Сегодня мы разберем такую непростую тему как реализация недвижимости. А заодно расскажем вам о том, что такое налоговый вычет. И проинструктируем, как получить налоговый вычет при покупке квартиры. Ведь далеко не все знают, как это работает.

Что такое налоговый вычет?

Базовую предпосылку для налоговых вычетов создает НДФЛ. Грубо говоря, без НДФЛ налоговый вычет в большинстве случаев не сработает, ведь именно на нем все и базируется. НДФЛ в России удерживается с вашей белой (официальной) заработной платы. На данный момент этот доход устанавливается на уровне 13 процентов, однако сейчас есть законопроекты и на 15% при достижении определенного уровня дохода. Впрочем, большинству граждан это повышение не грозит. Удержание производится автоматически, тогда как в США, например, существуют варианты, когда:

- Компания удерживает налог.

- Сам налогоплательщик платит часть денег налоговикам.

У нас в РФ НДФЛ удерживается еще на уровне бухгалтерии. По сути, на руки вы получаете уже конечный вариант заработной платы. НДФЛ это один из скрытых налогов, так как человек не платит его самостоятельно. Аналогичным налогом является НДС, его закладывают в конечную стоимость товара в магазине.

Естественно, денежные средства удержанные с НДФЛ поступают в бюджет. А оттуда из общего "котла" их распределяют на все сферы:

- Оплату полиции, пожарных.

- Финансирование учебных заведений.

- Финансирование социальных пособий и т.п.

И вот тут есть один механизм, позволяющий избежать удержания этого налога. Кроме того, есть несколько ситуаций, когда вы можете возвратить уплаченный ранее налог.

По сути, налоговым вычетом именуют какую-то конкретную сумму дохода, которую не должны облагать. Кроме того вычетом можно назвать возвратную операцию, по части налогов, которые вы до этого уже уплатили. Основанием для возврата части налогов могут быть какие-то причины, по которым вы понесли расходы. Эти причины определены Налоговым Кодексом РФ. В частности, речь идет о:

- Покупке лекарственных средств.

- Обучении.

- Лечении.

- Приобретении квартиры и т.п.

Это к вопросу о том, существует ли налоговый вычет при покупке квартиры. Да, в определенных случаях вы можете на него рассчитывать.

Давайте разберем простой пример, для понимания, как все это вообще работает. Предположим, у вас годовая заработная плата всего 100 тысяч рублей. Не забываем об НДС.

Таким образом у вас получается 87 тысяч рублей заработной платы "чистыми". И вот теперь начинается схема с расчетами. В частности, вы берете вычет на образование детей. Предположим, это сумма в половину вашего годового дохода, пускай будет 50 тыс. рублей. Именно эта цифра и станет базой для налогообложения. Но тут получается совсем другая сумма, которую вам выдадут "чистыми". Это уже 93.5 тысячи рублей.

Соответственно, получается разница между суммой полученных денег с вычетом и без. Соответственно, эту разницу вы можете получать частично или одной транзакцией. И для оформления вычетов таким образом есть 2 способа.

По сути, система налогового вычета это не "блажь" государства, а холодный расчет. Никому не выгодно, если вы будете работать в "серую" или в "чёрную". Правда работать в белую, большинству бизнесменов просто не выгодно. Поэтому и воспользоваться адекватными налоговыми вычетами удается далеко не всем.

Естественно, тем, кто работает в белую, явно стоит использовать налоговые вычеты. Ведь деньги лишними в нынешних реалиях точно не будут. Правда тут еще стоит помнить обо всех условиях, которые устанавливаются для получения налоговых вычетов. Если вы не соблюдаете эти условия, то и рассчитывать на получение налогового вычета не получится. Давайте разберем основную классификацию таких "компенсаций".

Как все это делят?

Начнем с профессиональной категории вычетов. Он один из самых "специфических". По сути, разговор в таком контексте придется вести не о том, что вам предоставляется льгота по НДФЛ. Речь скорее о том, что снижается налог на прибыль предпринимателя. Тут есть одна хитрость. Дело в том, что предприниматель несмотря на свою область занятости, считается точно таким же физическим лицом, как и работники, которые на него например работают. Соответственно, с позиции законодательства, предприниматель точно так же платит налог на доходы.

А значит, предприниматель тоже может рассчитывать на получение каких-то налоговых вычетов. Но эта группа вычетов неспроста названа профессиональной. Здесь есть четкий список доходов, по которым вы, как предприниматель, сможете получать вычеты. Это:

- Вознаграждения авторов.

- Доход по гражданскому договору.

- Доход тех, кто занимается частной практикой.

- Доход ИП.

В первом случае подразумевается какое-то авторское вознаграждение. Кроме того, доход в виде награды за использование каких-то произведений искусства, литературы и науки, тоже можно брать вычет. Естественно, если с вашего дохода удерживается подоходный налог.

Схема простая. Если вы платите НДФЛ, то по некоторым ветвям расходов вы можете оформлять вычет. Если вы не платите НДФЛ, то и вычетом воспользоваться в этом случае не получится. Кроме того, доход по договору подряда например, тоже годится для оформления вычета. Сюда же можно добавить тех, кто занимается частной практикой. В самом простом представлении это адвокат или нотариус. Но частная практика на этом не ограничивается.

Если вы являетесь ИП, и налогообложение у вас по ОСНО, то вы тоже можете использовать систему вычетов.

Естественно, контроль тут достаточно жесткий. Прежде чем вы получите профессиональный вычет, нужно будет подтвердить все свои расходы документами. Если же вы не сможете подтвердить все расходы, которые у вас были, то здесь используется правило 20 процентов. Грубо говоря, вы заявляете вычет в 20 процентов, от полученного дохода.

Но не все так просто. Налоговики уже давно имеют внутренний регламент, по затратам. Грубо говоря, установлен норматив на расходы, чтобы никто не смог чрезмерно получать вычет обратно. Тут уже все зависит от того, чем вы занимаетесь. Например создатели музыкальных произведений к фильмам или видеороликам обычно получают около 40% норматива. А вот те, кто снимают эти самые ролики и фильмы, только 30 процентов.

Об инвестиционных вычетах

По закону, для получения такого вычета у вас есть всего 3 ситуации. Это:

- Сделки через ИИС с ценными бумагами за последние 36 месяцев.

- Вычет с депозита через ИИС за 36 месяцев.

- Вычет с продажи ценных бумаг, которые были у вас во владении больше 36 месяцев (ИИС здесь является негативным исключением).

В первом случае, вычет не привязывается к заработной плате. Наличие или отсутствие работы, статуса ИП и т.п. не влияет на возможность получения вычета.

С депозитом не все так просто. Здесь ограничение в 1.2 миллиона рублей на весь период. Грубо говоря, за 12 месяцев вас ограничат вычетом в 52 тысячи рублей. Меньше он быть может, а больше нет.

Ну и в третьем случае, вы не можете учитывать сделки по ИИС. Что до самих ценных бумаг, то подлежат вычету те сделки, которые проводились по:

- Опционам (не бинарным).

- Фьючерсам.

- ETF (которые торгуются на Московской бирже).

- Облигациям.

- Акциям.

- Валюте.

И теперь переходим к ключевой теме сегодняшней статьи. Это имущественный вычет.

Получение налогового вычета мужем и женой: в каком случае сработает?

К вопросу о том, как это вообще работает. Всего есть 3 ситуации, когда вы можете получить имущественный вычет:

- Ипотека.

- Приобретение объекта недвижимости (долевое, в том числе).

- Продажа имущества (недвижимость).

Ипотеку пока в расчет не берем, ее разберем отдельно. Начнем с покупки. К вопросу о том, что считается налоговым вычетом при покупке жилья. Вы можете брать вычет за:

- Строящийся объект.

- Уже достроенный объект.

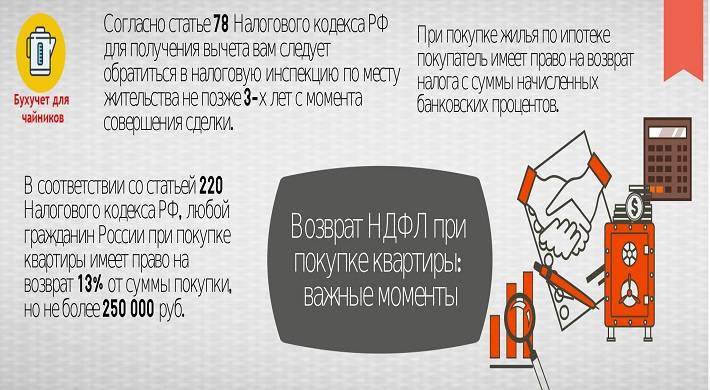

Многим интересно сколько раз можно получать налоговый вычет на жилье. До 2014 года было жесткое ограничение. Вы могли брать вычет только за 1 объект, который успели приобрести. Теперь же вас не ограничивают по количеству раз, но есть другие ограничения. Когда сумма вычета суммарно достигнет 2 млн. рублей, то возможность считается утраченной. Если вы брали вычет до 2014 года, то воспользоваться им сейчас уже не получится.

Кроме того, есть возможность оформления вычетов при продаже недвижимости. Здесь тоже есть ограничение, аналогичное покупке, но уже в 1 миллион рублей. Кстати, распространяется это не только на квартиры, но и на земельные участки.

Грубо говоря, сумма вычета сразу убирается из стоимости квартиры, которую вы продали. А вот НДФЛ удерживают уже с конечной суммы.

На этом кстати стараются некоторые сыграть. Дело в том, что если посчитать, то получается, что сделка со стоимостью квартиры в 1 миллион, вообще не облагается налогом. Правда только в том случае, если задействован вычет. Грубо говоря, вычетом вы перекрываете весь НДФЛ одним махом.

Мы не рекомендуем вам применять эту схему на практике. Потому что налоговики тоже не пальцем деланы, и к подобным сделкам они испытывают очень оживленный интерес.

Имущественный вычет затрагивает не только объекты недвижимости. Есть еще и вычет на гараж, какое-то нежилое помещение или даже автомобиль. Опять-таки, предел здесь всего в четверть миллиона рублей. Поэтому здесь все не так "выгодно". Кроме того, вычет по совместной квартиры (например жены и мужа) или долевому владению, будет определяться по частям. Собственники сами могут распределить этот вычет между собой.

Но не все так просто. Если имущество уже в собственности 36 месяцев, то право налоговиков на удержание НДФЛ утрачивается. А значит, и вы теряете возможность получения вычета.

Но с жилой недвижимостью все немного по-другому. Ранее действовало право 5 лет (чтобы удержание НДФЛ не применяли). Теперь есть возможность сократить этот период до 36 месяцев. Но в этом случае вам придется соблюдать установленные критерии. Мы уже рассказывали об этом в отдельной публикации, для использования правила 3 лет подходят далеко не все сделки с недвижимостью, а только определенные.

Приобретение квартиры в ипотеку и получение налоговых вычетов

Работает этот вычет предельно просто. Вы тратите определенную сумму по ипотечному кредиту только на проценты. Соответственно, эта сумма и будет вычитаться из годового дохода. В этом случае НДФЛ применяется не для всей заработной платы за 1 год. Тут схема точно такая же, как и с обучением например. Грубо говоря, после вычета будет применяться НДФЛ с разницы между заработной платой за год и аналогичной переплатой по процентам ипотечного кредитования. Здесь без примера точно не разобраться. Грубо говоря, у вас есть ипотечный кредит на следующих условиях:

- Процентная ставка 10.

- Срок кредита 12 месяцев.

- Сумма в 1 млн.

Процентный годовой объем равен сумме в 100 тысяч.

Теперь возьмем ваш доход за год в полмиллиона рублей. Если вычет не брать, то удержание только по схеме НДФЛ будет в размере 65 тыс. рублей. Именно этой суммы вы лишаетесь, если не применяется вычет.

Если же вычет будет применяться, то сумма процентов за год вычитается из годового дохода. Соответственно, в нашем примере, вы уже будете отдавать налог с суммы в 400 000 рублей. И сумма удержания НДФЛ здесь закономерным образом "скромнее". Всего 52 тысячи рублей.

Чистая выгода получается 13 тыс. рублей. Кто-то может лишь иронично хмыкнуть на это, но не забывайте, что 13 000 это заработная плата за месяц в регионах. А у некоторых граждан нашей страны не получается даже такой месячной заработной платы. Так что экономия все-таки имеет смысл.

Размер налогового вычета после покупки жилья в ипотеку

Итак, здесь есть 2 основных составляющих:

- Сам факт покупки.

- Вычет с процентов.

В первом случае ограничение в 260 тыс. рублей. Если вы укладываетесь в лимит, то возвращается 13 процентов со стоимости покупки.

Что до процентного вычета, то без базового вычета его получить не получится. Возврат тут ограничивается суммой в 400 тыс. рублей. Если вам удалось уложиться, то вы возвращаете 13 процентов от всех платежей по процентам в банковскую организацию.

Теперь давайте поговорим о классификации расходов и вообще праве на получения вычета по ипотечному кредитованию.

Детали оформления вычета

Итак, расходы по которым может быть возвращён НДФЛ жестко разделяются на несколько базовых групп. Если речь идет об отделке и ремонте, то учитывается только та ситуация, когда вы берете жилье в черновом варианте отделки. Вот только тут это не работает. Потому что берется на ремонт не жилищный кредит, а потребительский. Если же вы хотите взять основной или процентный вычет, то это применяется только при покупке:

- Жилого дома (индивидуального).

- Комнаты в доме или квартире (изолированной).

- Квартиры.

- Земельного участка (уже под жилым зданием).

И процентные вычеты могут применяться только в случае, если вы приобрели какой-то объект недвижимости, перечисленный выше.

Кроме того, по закону, ограничиваются еще и категории граждан, которые могут получить ипотечный вычет. В частности, это:

- Пенсионеры с официальным трудоустройством.

- Иностранные граждане.

- Неработающие пенсионеры.

- Граждане РФ.

В первом случае все и так понятно. Иностранные граждане должны быть в резидентуре РФ. Резидент РФ платит у нас НДФЛ и находится на территории больше 180 дней за 12 месяцев.

Пенсионеры которые не работают, имеют право на оформление ипотечного вычета только в одном случае. В год начала выплаты процентов по ипотеке, пенсионер должен был еще работать. Ну и обычные граждане РФ тоже могут получать такой вычет, если они являются плательщиками НДФЛ.

А вот со всеми остальными ситуация поинтереснее. Мы рассказывали о профессиональном вычете выше. Так вот, ипотечный вычет для индивидуальных предпринимателей просто недоступен. Кроме того, взаимозависимые лица по сделке, тоже не имеют права на получение вычета. Ну и все юридические лица по закону тоже не могут получить возможность ипотечного вычета.

Естественно, есть и еще одно простое ограничение. Если у вас полноценный ипотечный кредит, то все нормально. Если у вас любой другой кредит или займ, то вы не сможете получить вычет. Даже если деньги были потрачены на квартиру.

Как оформить ипотечный вычет?

Для начала выбираем схему возврата налога. Если вы будете оформляться через инспекцию, то вам возвращают все сразу. Если же вы предпочтете оформляться через собственного работодателя, то вычет распределяется по месяцам. Срок давности тут отсчитывают от начала выплаты процентов. Он составляет 36 месяцев. Сразу после подачи декларации срок давности будет аннулирован. И если вы захотите оформить неиспользованный вычет (за первые 12 месяцев), то сделать это можно в течение 10 лет.

Однако, тут есть одна хитрость. Оформляйте вычет сразу в первые 12 месяцев. А потом уже можно забыть об этом на 5 лет. Если вы пропустите срок, то через 3 года вы потеряете денежные средства.

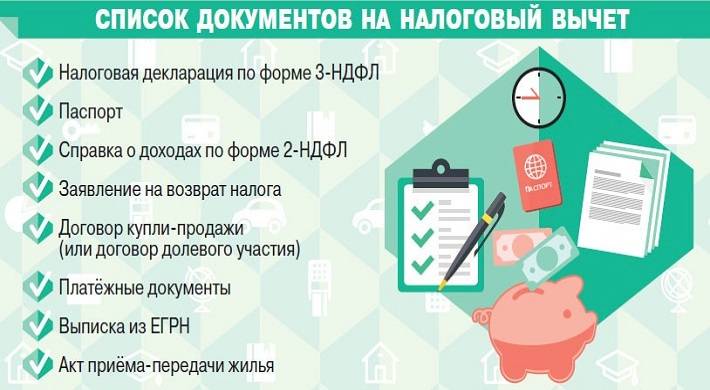

Начните со сбора пакета документов. Кстати, учтите, налоговики обычно не дают "второго" шанса, поэтому все документы берите сразу, и перепроверяйте их по 2 раза. После этого подаем документы в инспекцию.

На рассмотрение заявки уходит 90 дней. Этот срок используется для камеральной проверки. И уже после этого, вы можете через 30 дней получить свои деньги. Если есть ошибка, то вам или позвонят, или молча "развернут" декларацию. Рекомендуем отслеживать процесс рассмотрения заявки через официальный ресурс налоговой службы.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.