С карты на карту перевести деньги: правильные переводы денег + что необходимо знать

Перевод денег внутри банка это бесплатная услуга или платная? Вопрос на самом деле интересный. И ответить на него универсальным шаблоном не удастся. Если ориентироваться на нынешние реалии, то все прямо зависит от жадности банковской организации. Сегодня мы поговорим о том, как работают переводы денег в банках, платежных системах и даже социальных сетях. А заодно расскажем о комиссиях и особенностях, которые неизбежно следуют за переводами денежных средства. Давайте разбираться.

Как переводятся денежные средства из одного банка в другой?

В современности есть 2 способа денежных переводов в рамках банковской системы:

- Перевод на банковский счет (долго).

- Перевод на карту (быстрее).

Еще есть система быстрых платежей, но это отдельный разговор. Традиционно, транзакции через обычные банковские счета обрабатываются до 3-5 рабочих дней. В том же Сбербанке перевод совершается минимум за 3 рабочих дня. Т.е. в меньший срок уложиться не удастся.

А вот с картами все проще. Переводы с карты на карту осуществляются в разы быстрее, даже несмотря на то, что перевод осуществляется с одного карточного счёта на другой.

Кстати, надо понимать, что валютные переводы обычно искусственно ограничиваются банками. Самые крупные банковские организации в РФ предпочитают обрабатывать мгновенно только рублевые переводы. А вот на валютные устанавливаются жесткие ограничения.

О межбанковских переводах

Если же у вас карточка или счет в одной банковской организации, а у получателя в другой, то закономерно возникают проблемы. Обычно в этом случае проще всё сделать через систему онлайн-банкинга. На практике, это дешевле чем оформление аналогичного перевода в офисе банка. Да и в некоторых банковских организациях традиционные офисы отсутствуют. Клиентам банка Тинькофф например, просто некуда прийти. Потому что у их банка вообще отсутствуют наземные отделения для работы с клиентами (за исключением столичного), но и там масса отдельных нюансов.

У межбанковских денежных переводов есть масса недостатков и преимуществ. Начнем с преимуществ:

- Межбанковские переводы проходят через узлы ЦБ.

- Конфиденциальность (относительная).

- Суммы не сильно ограничиваются.

- Ограничений по банковским организациям нет.

- Проблема ошибочных реквизитов отсутствует.

Но эти преимущества достаточно относительные, надо это понимать. По сути, наличие ЦБ РФ в цепочке переводов уже приводит к тому, что у вас могут появиться проблемы. Конфиденциальность здесь тоже сомнительная. Какой-нибудь финансовый мониторинг может взяться за вас или получателя, и придется доказывать законность происхождения средства.

Ограничений по суммам с традиционными счетами нет. А вот для карточных переводов обычно устанавливают ограничения в 50-70 тысяч рублей за одну транзакцию. Впрочем, это еще во-многом зависит и от банковской организации.

Ну и ограничений по банкам для таких переводов тоже не предусмотрено. По сути, вы можете отправить деньги в любую банковскую организацию, если у нее есть система карточных счетов. А вот в случае, если у получателя банк внезапно "вылетел в трубу" то денежные средства будут возвращены.

Внимание: возврат возможен только в случае отсутствия в цепочки системы быстрых платежей от ЦБ.

Аналогичным образом межбанковские переводы позволяют не опасаться того, что вы перепутаете реквизиты. Правда в этом случае, на возврат может уйти достаточно много времени (до 5 рабочих дней). Учтите, если вы перепутаете номера карт, то денежные средства автоматически возвращаться уже не будут.

Говоря о недостатках межбанковских переводов, надо сделать акцент на том, что иногда могут возникать серьезные задержки. Особенно это касается мелких региональных банков. У них вообще масса неприятных особенностей, когда платежи сделанные в будний (последний перед выходными) день вдруг переносятся на следующую неделю. С чем-то подобным сталкиваются многие.

А еще здесь есть приоритет международной платежной системы. Практика показывает, что в России Виза работает быстрее, чем не менее популярный Мастер Кард. По сути, многочисленные клиенты разных банковских организаций соглашаются с тем, что через Visa денежные средства отправлять быстрее, чем через конкурентную организацию. О платежной системе Мир мы пока даже не говорим. Хотя бы потому, что назвать ее международной не получится даже с большой натяжкой, как бы не хотелось представить обратную картину некоторым.

А еще у межбанковских транзакций традиционно завышенные комиссионные платежи. Тут же применяются номинальные комиссии в денежном выражении. Речь о том, что вы можете заплатить комиссию в 1-2 процента, но не менее какой-то определенной суммы. И вот это уже серьезная проблема. Потому что де-факто, при переводе 100 тысяч рублей вы можете заплатить 1 000 комиссией. И на аналогичных условиях вы будете платить комиссию в 1000 рублей за перевод всего 2 000. Это не самая честная система, но правила устанавливаете не вы, а конкретная банковская организация и платежные системы. Можете поменять банк на более выгодный, ориентируясь по условиям, которые предлагаются для переводов.

Но не надо забывать, что даже монополисты нашего банковского сектора в последнее время начинают вводить комиссии на всё, что только умудряются заметить. В общем и целом, бежать больше некуда, комиссию в большинстве случаев платить всё-равно придется.

К вопросу о том, что считается межбанковским переводом. Традиционно, это денежный перевод, где отправителем и получателем являются клиенты 2 разных финансовых организаций. Но это в теории. На практике, тот же "Вечнозеленый" банк устраивал дополнительные комиссии не просто для переводов в Альфа банк или Тинькофф, но и между своими клиентами, попадающими в зону обслуживания по разным округам. Это к вопросу о том, в какую известную субстанцию превращается любое коммерческое объединение или компания, а также банк, которые не испытывают жесткой конкуренции на рынке. Они могут позволить себе вытворять с клиентами всё что-угодно. При том, что с юридической точки зрения даже и не подкопаешься, всё оформлено с учетом тактически выгодных пробелов в законодательстве. И устранять эти бреши почему-то никто не спешит.

Банковское приложение как помощник переводов

Не только помощник, но и надзиратель. Дело тут в том, что через банковское приложение на смартфоне красть деньги удобнее, чем через традиционную десктопную версию онлайн-банкинга. Разнесенная система играет большую роль. Из-за чего, в некоторых банках используют хитрую систему:

- Через мобильное приложение ограничения и лимиты самые жесткие.

- Через банкоматы и десктопные банковские клиенты ограничения меньше.

- Через офис банка ограничений особых нет, так как можно пройти верификацию на месте.

Но почему так не любят мобильные приложения? На деле, дело не в том, что пользователей смартфонов намеренно ущемляют. Разговор скорее про то, как работает современная система онлайн-банкинга, и как ее обходят мошенники.

Давайте представим, что вы пользуетесь компьютером и вы собираетесь перевести определенную сумму денег кому-нибудь из членов семьи. Занятие, надо сказать, благородное, вот только есть свои нюансы. Начнем с того, что авторизовавшись через компьютер, вы переводите денежные средства в интерфейсе браузера. Компьютер ваш скорее всего не связан со смартфоном. Для подтверждения платежа все-равно придется вводить код из смс. Это так называемая двухфакторная авторизация.

Соответственно, вы создаете транзакцию на компьютере, потом идете за телефоном, и уже на него получаете код из смс-сообщения или подтверждаете выбор отпечатком пальца (пока не используется в полную меру).

И вроде бы все замечательно. А теперь представим, что вы едете где-нибудь в метро, потом выходите из него и попадаете в подворотню. У вас могут украсть телефон, вы его потеряете или просто отберут. Если у вас современный айфон, то без отпечатка пальца ничего злоумышленникам сделать не удастся. Впрочем, этот самый отпечаток пальца могут добыть не самым адекватным (с точки зрения законодательства) способом.

А если отпечатка нет, то подтвердить транзакцию с украденного телефона можно кодом из смс-сообщения, которое на этот самый смартфон и придёт. В этом и проблема. Система перестает быть двухфакторной, количество мобильных пользователей постоянно увеличивается, поэтому и приходится вводить ограничения. Правда есть такие ограничения не во всех банках.

В остальном, стандартные банковские приложения на смартфоне давно уже заменяют вам офисы обслуживания. Ну если мы только не говорим про Сбербанк. У него на удивление до сих пор банковское приложения для смартфона невыгодно отличается от десктопной версии. Официальных разъяснений по этому поводу у разработчиков нет.

Реквизиты традиционных межбанковских переводов

Для того, чтобы совершить обычный перевод денежных средств между банками, нужно знать следующие реквизиты:

- КПП (для перевода денег в пользу компании).

- Идентификационный налоговый номер (тоже требуется не всегда).

- БИК (в основном для Сбербанка).

- Номер счёта (если переводим на карту, то указываем те цифры, которые напечатаны на ее лицевой стороне).

- ФИО.

Если же вы переводите деньги в пользу юридического лица, то в графе с получателем придется указывать полное наименование компании с учредительной формой. Постарайтесь не совершать ошибок, потому что не все банки оперативно возвращают денежные средства даже по запросу отправителя и потенциального получателя, который денег в силу ошибки не заметил.

В отдельных (запущенных) случаях приходится обращаться к механизму опротестования транзакции. Правда тут есть свои сложности, потому что сроки рассмотрения заявки совсем не радуют. Более того, банковская организация обслуживающая вашу карту может просто так вам отказать в заявлении. Потому что платежные системы прекрасно понимали, что сама возможность опротестования транзакции приведет к тому, что деньги начнут возвращать все кому не лень, и случаев мошенничества будет масса. Поэтому даже при межбанковских переводах учитывают:

- Код проблемы.

- Наличие оснований и т.п.

А еще у банка-эмитента есть все инструменты, для пресечения процесса опротестования транзакции. Потому что если они примут заявление, то в дело вступит арбитраж международной платежной системы и придется заниматься дополнительным обменом информацией. Иными словами, если дело дошло до опротестования транзакции, будьте готовы к аттракциону, который вам могут организовать банковские сотрудники.

Система быстрых платежей

Это чудо Центробанка должно было устранить сложности перевода денег из одного банка в другой. Правда на деле, мы даже можем наблюдать, как самый зелёный банк Российской Федерации не очень-то стремился к ее внедрению. Добавить то СБП они добавили, вот только очень "лаконично" забыли рассказать об этом пользователям и в сети это получило столь серьезную огласку, что это даже создало немало шуток и забавных ситуаций.

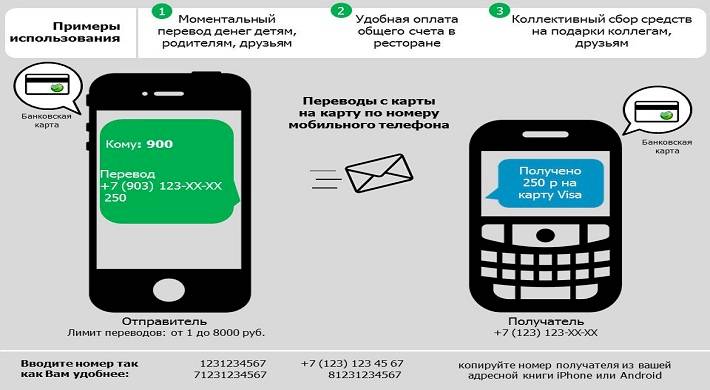

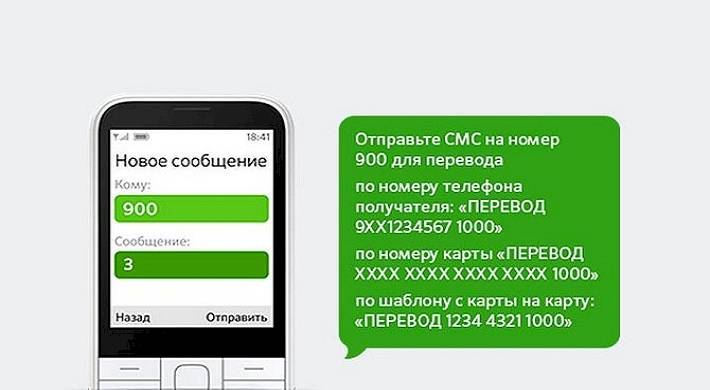

Теоретически, Система Быстрых Платежей позволяет переводить денежные средства по одному только номеру телефона. Правда для этого нужно соблюдать ряд условий:

- Ваш банк подключен к СБП,

- Банк получателя тоже подключен к СБП.

А как вы понимаете, не очень-то стремятся банковские организации подключаться к этой системе. Им и так из-за перекладывания ответственности регулятора в контексте 115 ФЗ, приходится постоянно воевать с клиентами, блокируя их счета.

Не нравится система быстрых платежей российским банкам и тем, что она сбивает ставку комиссии за переводы. Ведь регулятор тут может позволить себе вообще что-угодно. В России некоторые обделенные интеллектом граждане начали радоваться: вот сейчас банкиров-кровопийц Центробанк то и прижмет, введя ограничения на комиссию при переводе. Правда это палка о двух концах, и вторым концом может прилететь по голове как раз всем оптимистам из числа физических лиц.

По данным портала Банки Ру, к концу 2020 года комиссия за внутренние переводы устанавливается на уровне 1-1.5 процентов. А еще за 1 транзакцию можно перевести до 600 тысяч рублей.

В этом плане, никаких отличий от традиционных банковских переводов здесь не наблюдается. А еще к этой системе подключились всего 12 банков. Правда обещают, что присоединятся вскоре все, так например совсем недавно (в этом году) в число участников СБП уже вошел Сбербанк.

Системы опротестования платежей здесь не предусмотрено. По сути, "эксперты" предлагают обращаться в банковскую организацию, из которой и отправлялся денежный перевод.

Если у вас нет проблем с подтверждением потенциально каждого банковского платежа (вы сможете доказать его законность), то можете воспользоваться этой системой. Учтите, так как перевод по номеру телефона не предполагает ввода номера счета в банке, то придется выставить "дефолтные реквизиты" у получателя изначально. Если же у получателя сразу несколько банковских карт и все они работают в СБП, то денежные средства будут отправляться на какой-то один счет "по умолчанию". Этот счет появится первым в списке у отправителя.

А вот в случае, если у вас деньги ушли "не по адресу", то придется повозиться. Не забывайте о том, что возврат денежных средств в пользу отправителя возможен только в том случае, если будет согласен получатель денег. И вот тут открывается отличный простор для разного рода мошенников и последующих судебных разбирательств.

При переводе через СБП вам нужно понимать, что ошибка будет стоить дорого. Поэтому тщательно сверяйте номер телефона и проверяйте ФИО получателя. Иначе быстро вернуть деньги потом не получится. Кстати, для работы в СБП допускается как депозитный (не всегда) счет, так и карточный. В частности, учитывайте тот факт, что не все депозитные счета позволяют получать денежные средства в виде зачисления.

Как переводят деньги в социальных сетях Вконтакте и Одноклассниках?

Начнем с одноклассников. Там есть внутренняя платежная система. Перевод денег ограничивается условиями:

- На принятие денег 3 суток.

- Минимум 100 рублей.

- Не больше 100 000 рублей в сутки с одной карты (за месяц всего 500 тысяч рублей).

Отправляются денежные средства только с карт, которые были выпущены на территории РФ, вся конвертация в рублях.

Кроме того, перевод денег доступен только для тех карт, которые обеспечены через 3D-Secure.

Интересный момент: платежная система в ОК появилась раньше, чем в ВК,

А вот во Вконтакте все немного интереснее. Они используют VKpay, к которой придется привязывать собственную банковскую карту. Ограничения там жестче:

- Не больше 75 000 рублей.

- Не меньше 100 рублей.

Не забываем о том, что в месяц вы можете перевести максимум 600 000 рублей (по одной карте). А еще во Вконтакте достаточно несправедливая комиссия, из-за чего разумно пользоваться этой системой только с крупными суммами.

В ВкПэй применяется сразу 2 "прокладки" это НКО от Майл Групп и банк ВТБ. Поэтому будьте готовы к тому, что могут возникнуть серьезные проблемы. И не забывайте о том, что сроки зачисления денежных средств на карту здесь до 3 дней. Пользователи уже отмечали, что работает это все не очень быстро. Списание процентов и комиссия здесь не очень выгодны.

Заключение

На момент размещения публикации ситуация такова, что ни социальные сети, ни система быстрых платежей для нормальных переводов не годятся. Лучше пока остаться с тем что есть и переводить деньги через онлайн-банкинг эмитента.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.