Ссуда это что такое: как правильно оформить + условия, основания, моменты

Кто и что понимает под ссудой в современной России определить достаточно проблематично. Хотя бы потому, что одни ссудой называют кредит наличными средствами, а другие приводят пример с обычной кредиткой. А еще есть те, кто ссудой называют целевой кредит в магазине, где денежные средства вообще не достаются заемщику, а сразу уходят продавцу товара. Сегодня мы поговорим о том, что такое ссуда.

Общее определение

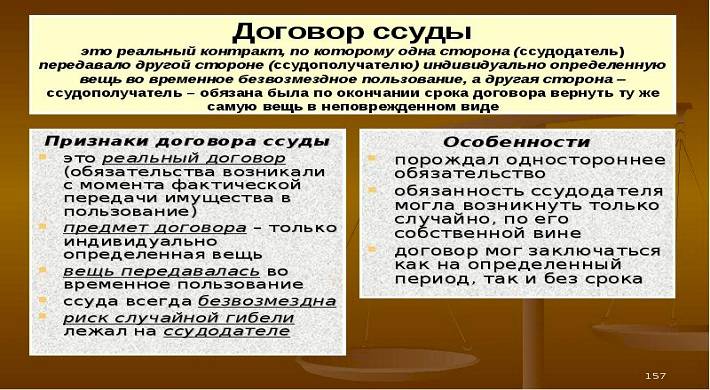

Что такое ссуда в общем понимании? Это договор по которому одна из сторон может передать имущество другой. После этого получатель имущества берет обязательство о возврате предмета в прежнем состоянии. Надо понимать, что в классическом определении ссуда является сделкой без какой-либо очевидной выгоды. Если же ссуда возмездная, то это уже:

- Договор найма.

- Договор аренды.

- Договор займа и т.п.

Плюс к тому, в классическом понимании ссуды заложен механизм, по которому человек (получатель) имеет право на эксплуатацию полученного имущества. Тогда как с договором хранения это не работает.

Исторические предпосылки механизма ссуды

Несмотря на то, что империя Инков не является такой уж древней, прямой аналог ссуды существовал даже у них. Связан он был с инфраструктурой:

- У власти были специальные хранилища с урожаем.

- Существовала система документирования расходов урожая из этих хранилищ.

Механизм запуска ссуды был связан с годами, когда урожайность на полях сильно падала. В это время из хранилищ (с одобрения правителя) бедные граждане поселений могли взять какой-то определенный набор пищи. После этого местные "чиновники" сразу вносили информацию о том, кто и что взял.

Более того, известно о том, что каждый "заемщик" возвращал свой долг в хранилище не теми продуктами и ресурсами, которые он получал. Вовсе нет, отдать такую "ссуду" можно было через работу в пользу кредитора. Аналогичным образом "кредитовались" полноценные провинции и общины.

Был аналог ссуд и в Риме. Даже на уровне римского права система ссуд уже была заложена. Вот как раз у римлян и было определено, что ссуда это еще не процентный кредит, но и не аренда. Более того, в понимании римлян предметом ссуды была какая-то конкретная вещь, без которой нельзя было обойтись. А еще она не могла потребляться в привычном понимании. И именно этот предмет нужно было вернуть к установленному договором сроку.

Как работает ссуда в других странах?

Есть аналог такой сделки даже в Японии. Там этот момент регулируется аналогом гражданского кодекса. Согласно японскому законодательству договор ссуды предусматривает:

- Действие сделки сразу получения вещи.

- Безвозмездное пользование.

- Своевременный возврат.

Есть аналог ссуды и в Германии. Кстати, в Германии этот механизм закреплен на законодательном уровне уже 120 лет. Т.е. регулируются подобные правоотношения и сделки уже начиная с прошлого века. Вообще, немцы подошли к ссудам достаточно практично. Начнем с того, что получатель имущества берет на себя расходы:

- По содержанию имущества.

- По поддержанию его в нужном виде.

Например если один человек ссудил другому корову, то получатель обязан ее кормить. Более того, если первоначальный владелец этой коровы специально замалчивал факт какого-то дефекта, то ответственность за ущерб будет нести именно тот, кто предоставлял ссуду.

Более того, немцы продумали механизм законодательного регулирования ссуды даже на случай смерти получателя, порчи имущества и т.п.

Ссуды в Российской Империи и Советском Союзе

Начнем с Союза. Ссуды были определены как гражданско-правовое отношение. Регулировалось подобное отношение по Гражданскому Кодексу (республиканскому). По сути, в СССР не действовала привычная кредитная система, поэтому большую часть норм просто адаптировали, взяв за исходник аналогичный законодательный регламент немцев.

А вот во времена существования империи (Российской) ссуды позволяли даже извлекать прибыль от имущества. Однако, ссуду в Российской империи применить к недвижимости было нельзя. По нескольким причинам:

- Акцент на движимом имуществе.

- Отсутствие упоминаний о недвижимости.

И несмотря на то, что уже в тех законах были "бреши" все-таки ссудой считали безвозмездную сделку. И уже в те времена предусматривали механизм, по которому получение прибыли от имущества не допускалось.

Интересен и тот момент, что в Российской Империи отдельными законодательными нормами был установлен регламент решения конфликтов, связанных с порчей имущества. Если получатель портил одежду (являющуюся предметом договора), то она оставалась у него. А тот, кто предоставил ссуду, получал компенсацию в виде выплаты. Денежными средствами разумеется.

Общее заблуждение

В современных рыночных условиях в мозг обывателя мысль о том, что кто-то дает другому человеку имущество без получения выгоды, просто не укладывается. Именно поэтому сейчас ссудой называют:

- Обычный кредит.

- Кредит наличными средствами.

Грубо говоря, в просторечии ссудой называют передачу банком денежных средств под процент. При том, что на деле, ничего общего кредит со ссудой не имеет. Но это мало кого волнует и люди продолжают называть обычный займ ссудой.

Давайте разберемся с тем, как работает механизм ссуды по Гражданскому Кодексу РФ.

Ссуда в современной России

Согласно 36 главе Гражданского Кодекса РФ, ссуда и хранение это 2 разных условия сделки. Ссуда позволяет получателю использовать передаваемое имущество. Мы рассказали об этом в самом начале публикации. Оформление договора ссуды предполагает использование и других статей Гражданского Кодекса. В частности 689 статью, которая определяет наличие договора на безвозмездное пользование. Для такого договора в нашем Гражданском Кодексе предусмотрено 2 ключевых критерия:

- Устанавливается условие о безвозмездности (прописывается в самом документе).

- Определяется сам предмет договора (с описаниями).

По сути, договор безвозмездного пользования могут путать с аналогичным документом, затрагивающим вопрос аренды. И да, во-многом такой договор действительно похож на контракт аренды. По нескольким условиям:

- Есть возможность передачи имущества в собственность получателя.

- Есть критерий неопределенного срока.

- Отдельные договора придется регистрировать.

В частности, для наличия механизма передачи имущества в собственности, нужно предусмотреть соответствующий раздел в договоре. Обычно это реализуется путем определения возможности выкупа имущества для получателя. При этом, сама возможность выкупа еще не означает того, что получатель захочет получить имущество в собственность. Обычно для таких сделок предусматривают отдельный ДКП на имущество.

Если же в договоре ссуды не прописан срок действия договора, то он по умолчанию считается неопределенным. Что это значит на практике? В теории, получатель имущества не обязуется вернуть его в определенный срок. Ведь срок не определен. На практике, такие договора встречаются редко. Как и сами ссуды в их привычном понимании.

Кроме того, если в качестве имущества используется земельный участок или какой-то объект, который попадает в категорию "культурное наследие" и срок сделки больше 12 месяцев, то придется раскрыть договор для государственных органов. Иными словами, его придется оформлять в 3 экземплярах и 1 из них передавать в реестр. Это законодательная норма, и нарушать ее мы вам не рекомендуем.

Можно ли расторгнуть без последствий договор ссуды?

В теории да. Тут надо обратиться к положениям 698 статьи Гражданского Кодекса России. Правда там есть несколько "щекотливых" моментов. Дело ведь в том, что наличие срока автоматически ограничивает действие договора во временном диапазоне. Тогда как отсутствие заявленных сроков в договоре создает дополнительные проблемы. В этом случае вы можете сделать следующее:

- Уведомляет другую сторону о том, что вы собираетесь расторгнуть договор (ровно за месяц до события).

- После этого разрываем соглашение.

Кстати, подобный механизм действует по отношению к любой из сторон договора. Но тут речь идет исключительно о движимом имуществе. Если же предметом ссуды является какой-то объект недвижимости, то уведомлять о желании расторгнуть контракт придется аж за 3 месяца до предполагаемой приостановки действия.

По закону предусмотрено несколько ситуаций, когда договор считается расторгнутым, что называется "по умолчанию". Речь о внештатных ситуациях и особых обстоятельствах:

- Получатель ссуды внезапно скончался.

- Компания-получатель была ликвидирована.

После расторжения договора имущество должно быть возвращено владельцу. Кстати, для владельца имущества есть ряд прав. И ключевым правом является возможность расторжения договора в следующих ситуациях:

- Предмет договора был передан кому-то другому.

- Предмет не содержится по условиям, которые были предусмотрены договоренностями.

В этом контексте, современный Гражданский Кодекс России далеко от немецкого аналога не ушел. Даже действует он по тем же законам и правилам. Ну по крайней мере, в общем смысле.

Общие условия для ссуды по ГК РФ

Сохранность имущества по ссудному договору всегда возлагается на получателя. При этом, здесь действует сразу 2 нормы Гражданского Кодекса. Они отражаются в 2 статьях:

- 695.

- 693.

В первом случае получатель имущества по контракту должен поддерживать его в первоначальном состоянии. Если же имущество нуждается в ремонте или восстановлении, то осуществляется подобное за счет получателя.

Но это совсем не значит, что получатель ссуды обязан ремонтировать то, что изначально не было заявлено. Если же недостатки имущества были скрыты и намеренно, то у получателя появляется уникальное право разрыва контракта. Впрочем, для начала дается время на исправление проблемы. Недостатки или должны быть устранены или нужно заменить имущество (за счет ссудодателя разумеется).

О налогообложении по классическим ссудам

Начнем со стороны получателя. Вообще, по закону обычный гражданин не должен платить НДФЛ в случае получения ссуды. Однако, если же мы говорим про предпринимателя или какую-нибудь компанию, то налоги придется платить. Это касается следующего регламента:

- Ссудополучатель работает через УСН.

- Получает доход от безвозмездного пользования.

- С этого дохода удерживается соответствующий налог.

Если же речь о том, что получатель работает через ОСНО, то придется уже платить налоги за прибыль. Более того, на этот счет есть даже разъяснение от ВАС РФ (высшая арбитражная инстанция). Дело в том, что для организации полученное имущество по безвозмездной сделке, несет доход. Пусть и доход за пределами реализации. И хоть он не связан с базовой деятельностью компании, отражать его в отчетности все-равно придется. Более того, делать это придется каждый месяц.

А вот для тех, кто работает через патент или ЕНВД, налогообложение не работает. НДС вообще никто не платит в случае с безвозмездной сделкой.

А вот с тем, кто предоставляет имущество по договору ссуды все немного сложнее. Начнем с тех, кому платить налоги на прибыль по таким сделкам не придется. Это по умолчанию ИП или юридическое лицо с обособленным режимом уплаты налогов:

- Патент.

- ЕНВД.

- Упрощенная система налогообложения.

Во всех 3 случаях у ФНС не будет налоговой базы для удержания. По общим правилам, компания не будет платить базовый налог прибыли с общим режимом. Потому что по факту, по договору ссуды отсутствует доход как таковой. Ведь ссуда предполагает безвозмездное использование имущества.

Но и тут есть одна небольшая корректировка. Дело в том, что если имущество попало в список основных средств, то его должны исключить из амортизационного списка. Расходы исходя из этого будут снижаться. И вот тут повышается налог на прибыль.

Увы, но собственнику имущества по ссуде не получится избежать соответствующего налога. Кроме того, накладывается транспортный и земельный налог. Тут вообще не играет роли учредительная форма ссудодателя (за исключением физического лица). По сути, передача какого-либо имущества по договору ссуды не прерывает право собственности. А значит, собственник продолжает платить соответствующий налог. По крайней мере это позиция Минфина.

Опять-таки, не забывайте о том, что придется еще и платить налог на добавленную стоимость, если мы говорим о работе на ОСНО. Дело в том, что даже безвозмездная передача имущества должна облагаться таким налогом. Это к вопросу о том, почему ссудой у нас начали называть обычные кредиты. Дело ведь в том, что сдать имущество в аренду выгоднее. А в безвозмездное пользование не так уж и выгодно, потому что получатель обычно ничего не платит по налогам. А вот тот, кто является собственником имущества все-равно должен государству. Ну и какой в этом всём тогда смысл? Для ссудодателя особого смысла нет, если только мы не предполагаем какие-то обособленные договоренности между юридическими лицами.

Классический пример ссудного договора

В шапке договора находятся реквизиты сторон и дата заключения соглашения. В самом документе оперируют двумя терминами:

- Ссудодатель (тот кто является собственником).

- Ссудополучатель (тот, кто будет эксплуатировать или хранить у себя имущество).

Весь договор состоит из нескольких ключевых разделов:

- Предмет.

- Права и обязанности.

- Ответственность.

- Риски.

Предметом договора называют конкретное имущество, которое будет передано в безвозмездное пользование. В этом разделе прописываются следующие данные:

- Оценка стоимости.

- Конечный срок действия ссуды.

- Целевое назначение и использование.

- Дополнительная документация передаваемая получателю.

- Конкретное описание того, что будет передано.

Оценка стоимости в идеальной ситуации должна проводиться стороной, которая не зависит от получателя или собственника. Т.е. если речь идет о том, что передается какое-то конкретное оборудование, то лучше сразу назначить независимую оценку и закрепить оценочную стоимость оборудования отдельным заключением. После чего данные по оценке вписываются в сам договор безвозмездного пользования.

Опять-таки, на примере с оборудованием. Указывать пункт целевого назначения нужно в том случае, если имущество узкоспециализированное. Ведь станок для обработки дерева нельзя использовать для работы с металлом. Иначе он быстро выйдет из строя. Кстати, сюда же добавляется пункт про сопроводительную документацию. Если мы передаем по ссуде какой-нибудь станок, то нужно отдать еще и технический паспорт с инструкциями. Иначе получатель сам того не подозревая может испортить имущество.

Если стороны сотрудничают плотно, то в договоре на безвозмездное пользование можно прописать право на досрочный возврат. Ведь ссуда это не кредит (с юридической точки зрения) и ничего плохого для ссудодателя в досрочном возврате нет. Впрочем, это может быть и проигнорировано, так как иногда в качестве цели договора ссуды используется именно хранение. В этом случае возможность досрочного возвращения имущества может только помешать целям и комфорту ссудодателя.

Заключение

Имущество по договору ссуды должно быть возвращено в первоначальном состоянии. Если это невозможно (на техническом уровне) изначально, то должны быть прописаны отдельные условия. Ну и не забывайте о том, что договор должен быть заверен нотариально. Если у вас нестандартная ситуация, то пользоваться типовым контрактом не рекомендуется. В этом случае к составлению договора правильнее будет использовать услуги стороннего юриста.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.