Вклад на ребенка – можно ли детям иметь вложения в банке

Во времена финансовой нестабильности и непредсказуемости ближайших лет практически у любого родителя есть интерес к тому, чтобы дать собственному ребенку самый лучший старт в предстоящую взрослую жизнь.

Поддерживать первые детские шаги в современном мире можно самыми способами. Кто-то обеспечивается ребенка достойным уровнем образования, кто-то хочет вложить денежные средства в будущее место проживания ребенка. В этом плане отличным подспорьем для ребенка будет стартовый финансовый капитал, о котором стоит позаботиться самым близким людям.

Один из способов подобного финансового накопления является целевой детский вклад. Этот вклад является долгосрочным депозитом, позволяющим как сохранить, так и приумножить финансовые средства к моменту достижения ребенком совершеннолетия.

Почему люди создают вклады для детей

Можно предположить, что, будучи хорошими и ответственными родителями, граждане захотят внести значительный вклад в будущее денежное благополучие ребенка уже сейчас. Помочь ребенку в этом, возможно, захотят также и ближайшие родственники ребенка, такие как тети, дяди, а также дедушки и бабушки ребенка.

Также ребенок может быть насколько разумен, что все поданные ему в конвертах подарки в виде денежных средств от родственников он будет не тратить, а будет откладывать их, накапливая в итоге хорошую сумму.

Стоит учесть, что во многих странах Запада ребенок, откладывающий денежные средства в какой-либо банк – это не редкость. Также распространенной является практика, при которой родственники ребенка делают на него вклад. Почему же на территории России детские накопительные вклады являются скорее исключением, чем правилом в масштабах всего государства?

Объясняется это все просто – в Росси не существует такого же сильного доверия к различным долгосрочным инвестициям, какое есть в странах Запада. Население РФ предпочитает не доверять правительству, банкам и вообще всей экономической машине. Объясняется это тем, что в России слишком часто сбережения и вклады граждан обесценивались, причем без достойных компенсаций для вкладчиков. Поменялось ли отношение банков к вкладчикам сегодня или нет, но постепенно долгосрочные вклады становятся более популярными.

О документации по ипотечному продукту, можно прочитать в статье: Документы для ипотеки в Сбербанке + что нужно знать

Что представляют собой детские вклады

В общем понимании детские вклады, предлагаемые банковскими учреждениями, являются целевым и долгосрочным депозитом. Назначение вкладов сводится к максимальному накоплению денежных средств к моменту достижения ребенком совершеннолетнего возраста. К ключевым особенностям вклада можно отнести следующие моменты:

- Тот депозит, который оформляется непосредственно на ребенка, в обязательном порядке подключается к государственной программе страхования. Согласно этой программе, по вкладам, если они не превышают 1,4 миллиона рублей, предполагаются выплаты компенсации на случай проблем с работой банка. К примеру, компенсационные выплаты могут быть положены вкладчикам в случае отзыва у банка лицензии.

- Есть два варианта управлениями вкладом, и оба способа зависят от того, сколько лет ребенку. К примеру, если взять популярный в России Сбербанк, то в этом банке ребенок с 14 лет получает некоторый контроль над вкладом. То есть ребенок с 14 лет имеет право на то, чтобы самостоятельно вкладывать денежные средства в свой вклад, а также снимать проценты. Что же касается снятия денежных средств, то сделать это ребенок сможет лишь тогда, когда достигнет совершеннолетия.

- Детские депозиты позволяют накопить деньги для детей, причем без какого-либо соблазна этими самыми деньгами распоряжаться. Ведь по этому вкладу ограничены все расходные операции. К примеру, в том же самом Сбербанке детские вклады предполагают то, что снимать с них деньги могут лишь родители, причем вне зависимости от целей снятия.

- Уровень доходности у детских вкладов соответствует уровням ставок по долгосрочным вкладам. Значение может варьироваться в пределах от 3 до 7 процентов, но здесь все зависит от учреждения.

Основные предложения по вкладам

Вот самые распространенные варианты вкладов по депозитам:

- Россельхозбанк – программа «Детский» с 7,4 процентами годовых.

- Всероссийский банк по развитию регионов – программа «Растем вместе» с 6,9 процентами годовых.

- Банк Центр-Инвест – программа «Расти большой» с 6,71 процентами годовых.

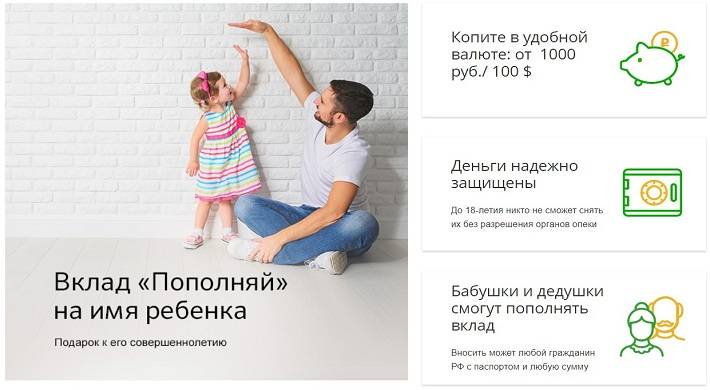

- Сбербанк – программа «Пополняй» с 4,23 процентами годовых.

Для того полностью рассчитать доход и его объем, можно воспользоваться специальным калькулятором депозитов. Найти его можно на интернет-ресурсе Bankiros.ru.

Об условиях получения ипотеки, можно прочитать в статье: Что нужно для того, чтобы получить ипотеку + какие шаги предпринимать

Отличия от обычного депозита

Стоит учесть и то, что алгоритмы формирования депозита для детей практически ничем не отличаются от обычных банковских вкладов, однако стоит отметить несколько моментов и особенностей:

- Многие банки предлагают достаточно выгодные условия по депозитам для детей, однако стоит учесть, что такие выплаты отличаются долгосрочным характером.

- В процессе изучения всех условий банковского депозита необходимо также взять в учет опцию капитализации, а также возможность переводить проценты как на карту, так и на отдельные счета.

- Также важно не забывать о таких опциях, как возможности для пополнения вклада или возможность частично снимать денежные средства.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.