Оформление вкладов в банке считается одним из самых безопасных способов инвестирования и сохранения денежных средств. При знании некоторых нюансов вероятность потерять денежные средства практически нулевая. В данной статье разберем некоторые нюансы, а также разберем, как вернуть денежные средства, если вы уже попали в сложную ситуацию.

Вклад в банке как он оформляется?

Прежде чем открыть вклад, определитесь с целями вклада и подберите комфортные условия. Ответьте себе на несколько вопросов.

Для кого я открываю вклад?

Чаще всего вклад можно открыть только на свое имя. Но в некоторых банках есть довольно редкий продукт — вклад на другого человека. То есть деньги в банк приносите вы, и договор будет заключен именно с вами. Но вы теряете права на это вложение, как только человек, в пользу которого вы открыли вклад, предъявит требование к банку в отношении этого вклада. Начиная с этого момента распоряжаться деньгами (пополнять, снимать, получать проценты) будет именно он. Такие вклады часто создают родители для своих детей, указав случаи, когда те смогут начать пользоваться накопленными деньгами: совершеннолетие, свадьба, начало учебы.

Если вы точно знаете, что деньги вам понадобятся через какое-то определенное время, вы можете сделать срочный вклад — положить деньги на фиксированный период. А можно разместить деньги на неопределенный срок — оформить вклад до востребования. Условия возврата вклада всегда прописываются в договоре, поэтому внимательно читайте его перед тем, как подписать.

Определитесь с целями своего вклада. Условия банковского договора определяют, что вы можете делать с деньгами: частично снимать без потери процентов, пополнять, получать проценты на банковскую карту.

Если вы просто хотите отложить какую-то сумму к определенной дате, можно действовать по принципу «положил и забыл». В таком случае лучше выбрать вклад с капитализацией, когда проценты, которые банк начисляет по условиям договора, идут на увеличение суммы вклада.

Можно копить постепенно, откладывая свободную сумму каждый месяц, — тогда лучше выбрать пополняемый вклад.

Нет специальных условий возврата. Деньги хранятся, пока вы не закроете вклад. Низкая процентная ставка.

Денежные средства размещаются на определенный период. Досрочное снятие, как правило, ведет к потере процента, иногда вклад нельзя пополнять. Процентная ставка выше и зависит от срока и суммы вклада.

Вклады открывают не только в рублях, но и в иностранной валюте. Можно хранить деньги и на обезличенных счетах драгоценных металлов.

- Валютный. Вклад можно открыть в любой валюте, которую предлагает банк. Проценты на такой вклад будут начисляться в той же валюте. Инвестиционная деятельность направлена на получение заработка, путем вложения денежных средств.

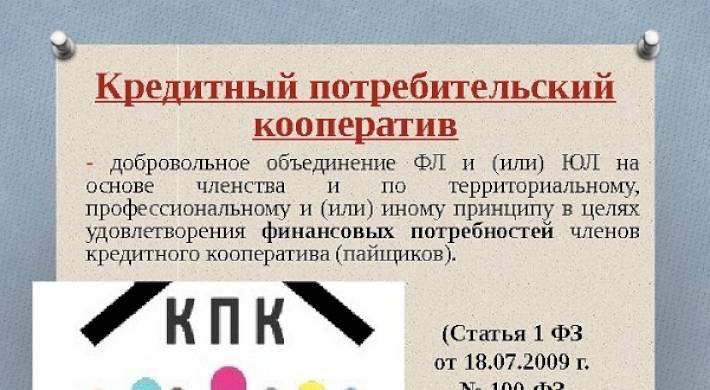

Данный метод заработка может существенно различаться, кто-то делает вклады в кредитно-потребительские кооперативы, кто-то в банки, кто-то предпочитает более сложную деятельность. В каждом из этих случаев нужно учитывать некоторые обстоятельства, так как в каждом из видов инвестиционной деятельности есть определенные риски. В одном случае данные риски являются предпринимательскими, то есть, например, акция может вырасти в цене или упасть. Если же мы говорим о вкладах в банки и кредитно-потребительские кооперативы, то тут стоит учитывать, что предпринимательских рисков здесь по сути нет, так как здесь составляется договор, по которому обещают увеличение суммы на определенный процент.

Здесь риски чаще связаны с тем, что банк или кооператив могут закрыться, что повлечет массу различных процедур, и где-то деньги будет вернуть легко, а где-то не так уж и просто. Так, что перед вкладом лучше проанализировать рынок, а также на всякий случай изначально выяснить порядок возврата денежных средств, чтобы знать, готовы ли в к этому или лучше подыскать что-нибудь другое. При этом, даже если вы думаете, что деньги будет вернуть несложно, в некоторых ситуациях это является шагом какой-либо компании по заманиваю людей.

Можно открыть вклад и в нескольких валютах сразу. На такой вклад вносят любую валюту, указанную в договоре. Можно менять всю валюту или часть на самом счету (но за конвертацию будут брать комиссию). Проценты по вкладу начисляются отдельно по каждой валюте.

Можно открыть вклад в граммах драгоценных металлов (золото, серебро, платина). На такой счет по договору могут начислять проценты, но за его ведение и обслуживание банк может брать вознаграждение. Доход по таким вкладам не гарантирован, потому что зависит от изменения рыночных котировок на драгоценный металл. Средства на счете при этом не застрахованы в системе страхования вкладов.

Вкладчики банка - какие бывают?

По большому счету вкладчики имеют одинаковый статус перед банком, поэтому их классифицировать по формальным признакам не так уж легко. Их можно классифицировать, например, по программам вкладов, либо по видам вкладов.

Так, есть, например, валютные вкладчики, вкладчики по драгоценным металлам и др. В этом случае вклады делаются, например, в золото, либо осуществить обычный вклад.

Также, например, вкладчиков можно классифицировать по сумме вкладов:

- Маленькие вклады, например, 100-200 тысяч рублей;

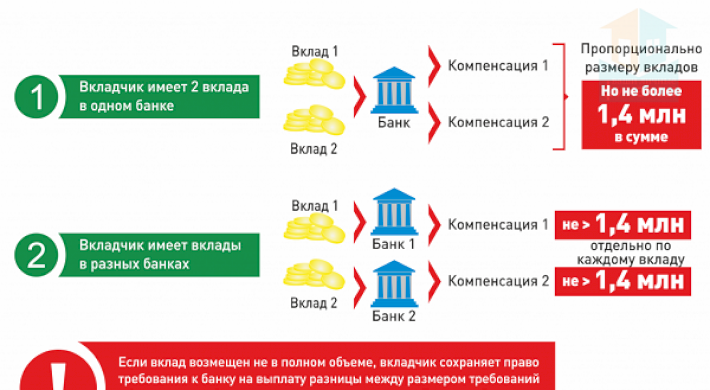

- Вклады до страховой суммы – до 1 400 000 рублей (те вклады, которые в случае чего можно вернуть через Агентство страхования вкладов);

- Вклады от 1 400 000 рублей, по которым через Агентство страхования вкладов выплатит только эти 1 400 000, а остальные придется получать иными способами.

Таким образом, формального разграничения вкладчиков нет, классификации строятся по различным признакам для удобства. При осуществлении той или иной инвестиционной деятельности, необходимо расценивать реальные возможности по получению своих денег. Многие люди из-за того, что им предлагают вложить мало, а получить очень много, заманиваются на различные рекламные слоганы, под которыми не скрывается ничего хорошего.

Если вам поступает сверх выгодное предложение, то стоит его принять на холодную голову. Так стоит подумать, а почему данная компания делает это предложение, в чем ее выгода и т. д. Так получается, что многие компании по сути обманывают людей, просто заманивая их. Те же самые кредитно-потребительские кооперативы или микро финансовые организации зачастую являются обманщиками, они предлагают большой процент по вкладу, в то же время они не располагают такими огромными средствами, как, например, банки. Поэтому даже в той ситуации, когда кооператив ведет честную деятельность, он закрывается, так как не может компенсировать все убытки.

Для выплаты таких больших вкладов компании необходимо на эти деньги постоянно зарабатывать немалые денежные средства и при этом иметь свободные средства для выплат по вкладу. Таким образом, удержать компанию в таком ритме практически невозможно, учитывая тот факт, что еще и самой компании нужно обеспечивать себе какую-либо прибыль, а не только своим клиентам.

Вернуть деньги через АСВ

Через Агентство социального страхования денежные средства возвращаются в том случае, если наступает страховой случай. По сути страховые случаи предусмотрены под все ситуации, когда банк не может выплатить денежные средства, например, отзыв лицензии у банка или его банкротство.

Итак, для того, чтобы вернуть денежные средства через Агентство Страхования Вкладов необходимо зайти на их сайт и найти свой банк. Найти его можно просто введя его название в поиск. После того, как мы нашли необходимо посмотреть, что случилось с банком и когда можно ожидать выплат. Агентство обычно указывает, что, например, денежные средства выплачиваются с такого-то числа, например, с 20 декабря.

На этой же странице можно посмотреть, где мы можем получить денежные средства. Деньги выдаются не в самом агентстве, а через банки. Так очень часто туда включается крупные федеральные банки, и крупные региональные, так, например, может быть указан Сбербанк и некоторые другие банки.

После того как мы знаем, где и когда мы можем забрать денежные средства необходимо обратиться в сам банк. Для этого нужно взять договор о вкладе денежных средств с тем банком, где вы не смогли получить денежные средства. В итоге соответствующий банк одобрит выплату и вам будут возвращены все денежные средства по вкладу вместе с процентами.

Тут стоит учесть два обстоятельства:

- Максимальная страховая сумма составляет 1 400 000 рублей. Если у вас был вклад на сумму, превышающую эту, то тогда, к сожалению, остальные денежные средства по страхованию вкладов вернуть нельзя. Вы получите только 1 400 000 рублей. Остальные деньги можно взыскать в судебном порядке, но практика показывает, что в стопроцентном объеме этого сделать, скорее всего, не удастся.

- Страхование идет только физических лиц и индивидуальных предпринимателей. Если это вклад юридического лица, то к сожалению, государство такие вклады не страхует, и им тоже придется взыскать свою денежную сумму в судебном порядке.

Таким образом, получается, что не во всех ситуациях можно вернуть свои денежные средства по вкладу и необходимо смотреть по обстоятельствам. Многим гражданам, конечно, это удается, так как в АСВ уже разработана удобная система, тем не менее, в исключительных случаях придется забирать деньги через суд.

Можно вернуть деньги свыше страховой суммы?

Вернуть денежные средства свыше страховой суммы при помощи Агентства Страхования Вкладов не получится. Тем не менее можно использовать другие способы.

Для начала можно попробовать обратиться в сам банк, возможно он пойдет на встречу, зная, что его ожидает закрытие. Это не так плохо еще и в том плане, что, скорее всего, банк уже проходит процедуру банкротства и у него установлено временное управление. Если таким способом получить деньги не удается, то можно попробовать подать претензию. Рассмотрение данных претензий опять-таки будет лежать на временном управлении, а значит при формальной основе возможно банк сможет выплатить денежные средства. Тут еще стоит учитывать то обстоятельство, что у банка фактически нет денежных средств, а значит даже при желании ему сложно заплатить.

Тем не менее нам нужно получить хоть какие-либо денежные средства. Для этого нужно обратиться в суд с возмещением оставшейся суммы сверх страховой. В основе иска будет лежать претензия, которую вы подавали в банк.

Предмет иска – денежные средства, которые не может выплатить Агентство Страхования Вкладов. Также можно попробовать отсудить расходы на адвоката, моральный ущерб и иные дополнительные платежи. Если вы уже попали в сложную ситуацию и не представляете, как из нее выбраться, то для начала необходимо выяснить вопрос. Зачастую даже если вы понимаете, как работает система, решить вопрос самому будет довольно сложно. Поэтому если дело не заканчивается добровольной выплатой или выплатой денежной суммы по страховке, то необходимо обратиться за юридической помощью.

Специалиста стоит выбирать по профилю, так чтобы у него уже был опыт по подобным делам. В этой ситуации вы намного увеличите свои шансы на успех, так как юрист будет знаком с практикой данных дел в конкретном регионе. Чаще всего доказать, что его клиент прав в ситуации, когда ему не предоставляют денежные средства, для юриста не составляет особого труда. Тем не менее, множество различных сложностей появляются с организационной точки зрения.

Во-первых, необходимо собрать все документы и подать в соответствующий суд, предварительно еще подав претензию в саму организацию. Во-вторых, необходимы оперативные действия, пока у компании остались хоть какие-то денежные средства. В-третьих, не всегда даже когда суд выиграть легко, то и легко вернуть свои денежные средства, зачастую компания являются попросту банкротом, у которого нет денежных средств. Не так редко еще придется обратиться в правоохранительные органы и добиться возбуждения уголовного дела.

Если у вас есть предположение о том, что банк ввел незаконную деятельность, а банкротство – это один из шагов мошеннической схемы, то можно подать заявление в правоохранительные органы. В этом плане есть определенная выгода для вкладчика, так как виновный будет наказан, а деньги можно уже возместить не с банка, а с виновного. Если у него будут найдены подставные счета, которые виновный создал для того, чтобы переводить деньги с банка, то тут опять-таки есть неплохая вероятность, что деньги будут возвращены. К сожалению, даже если владельцы совершили преступление, это доказать не так уж просто, поэтому подобные ситуации, скорее, являются частными. Рассчитывать, скорее всего, можно будет только на то, что будет выплачено во время проведения процедуры банкротства.

Вернуть деньги перевод на другой счет

Если вы ошибочно перевели денежные средства, то для начала можно узнать, кому вы перевели деньги и попросить их вернуть. Если в добровольном порядке это не удается, то требуется как можно скорее обратиться в банк. В банке произведут отмену перевода, таким образом, деньги будут возвращены на счет.

Есть и иные процедуры, например, чарджбек, но стоит учитывать, что такая процедура очень долгая и получатель денежных средств может их попросту потратить.

Если ничего не получается решить с банком, так как получатель быстро вывел денежные средства, то опять-таки стоит решать проблему с самим получателем. Для начала стоит попробовать решить проблему добровольно и пригрозить подачей заявления в суд. В этой ситуации, возможно то, что получатель действительно отдаст денежные средства.

Если же это сделать не удается, то можно подать действительно заявление в суд. К сожалению, по делам подобного рода практика стоит неоднозначно, поэтому этот вопрос стоит изучать отдельно. В данном случае настоятельно рекомендуется привлечь юриста по банковским и гражданским делам, так как по сути вы перевели денежные средства не в ходе каких-либо правоотношений, а просто по ошибке. Теоретически можно отменить договор дарения, которого фактически не было, и у вас будут правовые основания вернуть денежные средства. Правовые основания ищутся различными юристами по-разному.

Как вернуть деньги через суд?

Если вы столкнулись с проблемой, когда забрать свои деньги не получается простыми способами (добровольно, путем страховки и др.), то придется обратиться за более сложными и формальными способами. Для начала необходимо подать официальную претензию в организацию.

После ответа или отсутствия ответа можно подать исковое заявление в суд. Это в свою очередь переведет отношения в судебную плоскость, а при различных противоречиях суд примет чью-либо сторону полностью или в какой-то части. Тем не менее тут стоит учитывать, что далеко не каждый банк или кооператив будет принимать участие в суде, если это мошенники, то они вовсе могут пропасть в небытие. В этой ситуации более целесообразным будет обращение в правоохранительные органы.

В этом плане плюс заключается в том, что правоохранительные органы могут поставить подозреваемых в розыск, таким образом, их будет найти гораздо легче. В то же время для начала необходимо добиться возбуждения уголовного дела, что не всегда просто. В рамках уголовного дела можно будет заявить гражданский иск и по сути отношения в этом плане будут очень похожи на гражданско-процессуальные. Здесь возможно будет взыскать деньги не с компании, а именно с людей, которые обманывали население.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.

- Если беременная женщина хочет уволиться по собственному желанию;

- Если закончился трудовой договор, но тут стоит не забывать, что если женщина узнала о своей беременности после подписания соглашения об увольнение и передумала увольняться, в такой ситуации не стоит расторгать с ней трудовой договор, а иначе такое увольнение суды как правило, признают незаконным.

Если ликвидируется организация.

А в каких случаях не получится уволить беременную женщину:

- За прогул

- В связи с сокращением численности штата работников

- По результатам испытательного срока

- По инициативе работодателя.

Если мама уже находится в декретном отпуске по уходу за ребенком и в тот период истечет срок трудового договора, то уволить можно только по окончанию декретного отпуска, не раньше.